ŷ�˳�������Ʒ������������뾭�����о�

����һ��ŷ�˳�������Ʒҵ��չ��״

������һ��ŷ�˳�������Ʒ�Ķ���

������ŷ���г�������ʩ����������ơ�EMIR������������Ʒ���巶Χ�ڵĽ��ڹ��߰����ض���Ȩ���ڻ���������Զ�ںͲ�ۺ�Լ�ȡ�����EMIR������������Ʒ����ָ��ŷ���ܼ���г�����Ϊ��ͬ���ܼ���г��ĵ������г�[1]���⽻������Ʒ��Լ��

����������ŷ�˳�������Ʒҵ��չ��״

��������2020��ף�ŷ������Ʒ�г�δƽ�ֽ��ĺ�Լ�����ܽ��ﵽ244����ŷԪ���ӹҹ������������������Ʒ��Ȼռ���г�������λ��ռ�����ܽ���79%������ǻ�������Ʒ��Լռ13%������8%Ϊ��Ʊ���Ŵ�����Ʒ����Ʒ���ӽ��׳�����������������Ʒռ����Ʒδƽ���������92%�������ڡ���ŷ��֮��Ӣ����Ȼ��ŷ���漰����������Ʒ�������ġ�

����������ŷ�˳�������Ʒ������ϵ

����EMIR�µ���������������Ʒ��Լ�Ľ���˫�����������ڻ������ַ����ߴ��ͷǽ��ڻ������ַ���EMIRͨ����ֱ�������ڷ�ŷ��ʵ�壬�������ŷ��ʵ����г�������Ʒ���ף��佫���������EMIR�Ĺ涨������EMIR�涨�Ĵ��������������ڳ�������Ʒ������������չ�����Ҫ�����ױ���������������������͵�����Ʒ��������������Ʒ�ͳ�������Ʒ��

��������ŷ�˳�������Ʒ�ļ��ģʽ

������һ��ŷ�˳�������Ʒ��ۼ��ģʽ

����ŷ��ίԱ����2010�귢����EMIR������2012��8��16����ʽ��Ч����Ϊһ��ŷ�˲����������EMIR����ת���ɸ�ŷ�˳�Ա���Ĺ��ڷ������ǿ����Զ���ͳһ������������ŷ�˹��ҡ�ŷ�˲����ƶ����൱��������Ȩ������ʵʩ����������Ҫ��������ȷ��Ա�����ܻ������г�������Ӧ�������EMIR�µ�������Щ����Ҳ�����ˡ�ֱ����������������ʽ���Ը���Ա���Զ����ö�����ת��Ϊ����ڷ���

����������ŷ�˳�������Ʒ����Ϊ���ģʽ

����ŷ�˽����ַ���������Ʒ����ʱ��õ���Э����ISDA��Э�飬�������涨ISDA��Э�飨�������������н��ף����ɵ�һЭ�飬���ΥԼʱ���ᴥ����һ�������⡣һ����ԣ���һ�����ڸ�ŷ�˳�Ա�������Ʋ������¶����п�ִ���ԡ�

�������������ƶȷ��棬ŷ��֤ȯ���г������֣�ESMA��������ŷ����Ȩ��������ַ������Ͽɵķ�ŷ��������ַ������Լ���Ҫ��������ij�������Ʒ��Լ����г��������ѡ���Ϊ�ϸ�������ַ��������Ա������Ϊ�ϸ�������ַ������Ա�Ŀͻ���

������������ƶȷ��棬ŷ�˲��沢δ��̨�Ʋ�����㷽��ķ��ɣ��ɲο�Ӣ�����йع涨�������Ӣ��������Ӣ�������ַ�����Ʋ�������ISDA��Э�����µ���ֹ�������������ڴ�������͵�Ӣ�������ַ����Զ�����Ч�ҿ�ִ�еġ�

��������ŷ�˳�������Ʒ���������ҵ���µļ����������о�

������һ��ŷ�˳�������Ʒ�������ݱ�����

����2008�����Σ��������������ܻ�����Ϊ�����г��ǵ��½���Σ����һ����Ҫԭ����Σ����¶�˽����г����������ȷ���ı������ڣ�������ú�Σ��ʱ����������Ʒ�����ҵ���µ�ƽ�⣬��Ϊȫ��������ڸĸ���ص㡣�Դˣ�����ʵʩ�ˡ����-�����˷�������ŷ��Ҳ������һϵ�е������ĸ��EMIR��ESMA�Լ������ڹ����г�ָ���MiFID�������У�EMIR��Ҫͨ���ƶ����Ҫ��Լ������Ʒ��Լ�Ľ���˫�����м�������ͽ��ױ��������MiFID����Ҫ��ͨ��ǿ��֤ȯ�г��������淶����Ʒ���ͼ�ǿͶ���߱����������������������á�

���������������봴��֮��Ķ���ͳһ

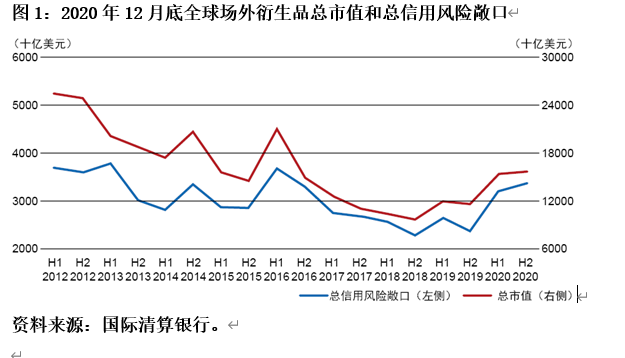

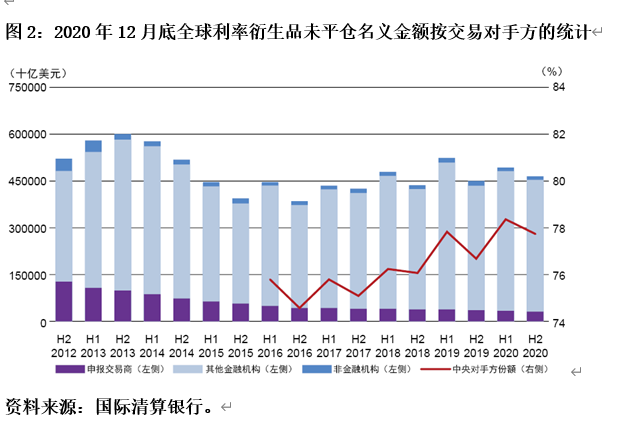

����MiFID����Чʱ��Ϊ2007��2018�꣬�����ڹ����г�ָ��II����MiFID II���͡����ڹ����г���������MiFIR����ΪMiFID��������2018��1�¿�ʼʵʩ��MiFIDʵʩ��2012��2018��䣬ȫ��������Ʒ������ֵ�����½�����Ҫԭ��������������Ʒ��Լ�ļ��٣���ͼ1�������⣬��Ϊ��������Ʒ�ĵ�һ����𡪡���������Ʒ�����Ľ����ַ��ṹ�У�������ַ��ķݶ�ȴ�ڳ�����������ͼ2����MiFIDʵʩ��Խ��ڻ����������ش�Ӱ�죬�������׳ɱ����������ӻ����������Լ���������Ʒ�����١�����������MiFID����Ͷ���߱���������Ҫ���塣

�������ڸ����Ժ��������Ҫ��MiFIDʵʩ��ͨ��������ַ�����Ľ��ײ������ӡ����к��������ڻ����Ľ������˸��ӻ��̶ȣ����Ҹ������ڱ���������Ʒ��MiFID�����˵��ӻ�����������Ʒ�г���һ�εķ�չ������ͨ������ƽ̨������������ʩ���е���ͨ�Ž��ף���ȷ���������Ⱥ�ʵʱ���档���г������ڱ������ɼ�ܻ������п��ƣ��Ӷ��ﵽ����ϵͳ�Է��ա���߽������ȡ������г���Ϣ��Ч������Ȼ����������Ʒ�ı������г������˸�������ȣ����Ǽ�ܺ��������ܱ��Ͻ�����ҵ�ġ����桱��ȴ���Ѽ���������ҵ�ġ����¡�����Ϊһ���г�ʧȥ�˶��ƻ��IJ�Ʒ���Ϳ���ʧȥ���ڴ��µĻ�����

����������ŷ�˳�������Ʒ���������⼰δ����չ����

����ŷ�˳�������Ʒ����Ŀǰ���ڵ������Ǹĸﵼ���������ʵ�ѹ���������еȽ��ڻ�����Ӫ�����������Ӱ�졣���ͽ�����ͨ����ѡ���Ϊ���صIJ��ԣ��Է�ֹ�ͻ�Ⱥ����ʧ���������������ʵIJ�Ʒ�ߣ�С�ͽ�������Ϊ�ĸ��ij�������Ʒ���׳ɱ����ߣ��Ӷ�ת��۸���͡��������ļ��������Ʒ���ĸ�����кͽ����̶���Ҫ��ȡ�ж���Ӧ���µļ��Ҫ��ͬʱ���²�Ʒ���������롣���¹�ʵʩ�Ĵ��£�δ��ŷ�������ͼ�ܸĸ�Ҳ�������ڴٽ��г������Լ�Ͷ���߱�������ˣ����ع鱾Դ������Ϊδ���ķ�չ���ƣ������и��ӳ̶Ƚϵ͵�����Ʒ���ף������������ֻ�ת������������������Ʒ�г����ȡ����ű����ͼ��������Ʒ�����࣬Ԥ��δ��ҵ���µ��ٶȻ�����������

�����ġ���ŷ��������Ʒ����ƶȶԱȷ���

������һ����ŷ��������Ʒ����ƶȱȽ�

����1�����������ƶ�

����2009���Ϻ��������ij�����ȷ�����Ϻ���������Ϊ�й���������Ʒ������ַ���������ĵ�λ��Ŀǰ�Ϻ��������Ѻ���ծȯ����㡢������Ʒ����������Ʒ����������Ʒ����������������ҵ����ŷ������Ʒ�г��ȳ����г���ȣ��ҹ���������Ʒ�г�����������ַ�����IJ�Ʒ������������ʮ�����ޡ�

����2����Ϣ�����ƶ�

�����ҹ����ڷ��ɲ���ȷ�Ͻ������ױ���⣬������ŷ����ȣ��ҹ�Ŀǰ��δ�γ�Э��һ�µĽ�����Ϣ������ϵ�����磬��������֯����������Ʒ������Ϣ֮��ȱ��ͳһ����ͬʱҲ��δȷ��ͳһ�ռ������ܺ�����������Ʒ������Ϣ�Ľ��ױ���⡣

����3��Ͷ���ʵ����ƶ�

�����ҹ�֤ȯ��˾��������Ʒ��Ͷ���ߣ������ߣ��ʵ��Թ�����ŷ���г��������Ѿ���ͬ�����ҹ�������Ȩҵ���н����˷ֲ�������ƣ�ȷ���˽������ƶȣ������̶Խ����ֵ��ʸ����������ֻ�����������ĺϸ����֣����ܲ��볡����Ȩҵ��

����4����Լ�����ƶ�

������ISDA��Э�����£���Լ����ͨ��ͨ������Ȩת�Ƶķ�ʽ��ʵ�֣�����һ��ʽĿǰ���й�����û��һ����ȷ�Ķ�Ӧ�����ϡ��ڻ�������Ʒ�����ݰ�������������壩�������¼�ơ�����塱�������ǵ��羳����Ʒ�����г����ġ�ת��ʽ��Լ������ģʽ���������ܻ����ɿ������ʵ�ʱ���һ�����塰ת��ʽ��Լ����������Ϊ������һ����Ҫ��Լ�����ṩ��ʽ�������ڵ�һЭ�麭�Ƿ�Χ�ڵ�һ��ס�

����5����ֹ��������ƶ�

������������Ʒ���������Ŷ��ַ������÷��ա�����˫��֮�����ͬʱ���ڶ�ʽ��ף����ڶ��ַ��Ʋ���ΥԼʱ����ΥԼ���ܷ���ֹ���ײ����վ�����н������Ϊһ����Ҫ�ķ������⡣�����ϵ���Ҫ���Ҷ��Ѿ�ͨ�����ķ���˾�����������ˡ���ֹ������㡱����Ч�Ժ�ǿ��ִ�������˴Ρ�����塱�����Ͽ�������Ʒ��Э��ĵ�һЭ�����ֹ�������ķ���Ч�����Ӷ���������ַ��Ķ�ʽ��ױ��ֱ��϶�Ϊ������ͬ����ͨ����ֹ�����������Ʋ������˽����������С�ͬʱ����һ����ȷ����ֹ������㲻�����κ�һ�����������Ʋ��������ֹ����Ч������Ϊ��������Ʒ�ľ������ȷ�����ṩ��������֧�֡�

�����������ҹ���������Ʒ����ƶ��д���һ������

����1�����г�������Ʒ����Ч��λ���д����

������������ձ齫����Ʒ����������ҵķ��ɿ��֮�ڣ����ҹ�Ŀǰ��������Ч��ר����Գ�������Ʒ�г��������㼶�ϸߵķ��ɡ����еĹ涨����Ч��λ�ϵ͵IJ��Ź��»�淶���ļ������⣬�ҹ���������Ҳ��δ��ȷ��������Ʒ�����ܻ��ء�

����2����Ϣ��¶�ƶ��д�����

�����ҹ���������Ʒ�г�����Ϣ��¶�ƶȶ�Ϊ��ܻ����ƶ��IJ��Ź��»���ҵ������֯�����Ĺ淶���ļ��������㼶�ϵͣ�����������Է�ɢ��ͬʱ����ǰ�Գ�������Ʒ������Ϣ������ӻ���Ҫ��ϵͣ�������ϢʱЧ��ƫ�͡�

����3��������ַ����㷶Χ���ؿ�

�����ҹ���������Ʒ������ַ���������Ž���ȷ��ʱ������ͺ�����⣬�����˽����ַ���������Ʒ��������Ķ������Ϻ�������Ŀǰ����������������������ҵ����ŷ������Ʒ�г��ȳ����г���ȣ��ҹ���������Ʒ�г�����������ַ�����IJ�Ʒ���������ʮ�����ޡ�

�����塢�����ҹ�֤ȯ��˾��������Ʒ������������߽���

������һ���ҹ�֤ȯ��˾��������Ʒ��ۼ����������

����1����ȫ��������Ʒ�г�����ƶ���������Ȩ�涨

�����ڡ��ڻ�������Ʒ����δ�����п���Թ涨��ǰ���£�������Ҿ����̨�淶�ͼල��������Ʒ������ػ�ľ���취����������Ʒ�г����ν�һ�����ơ�ͬʱ������Ҳ�ڴ�δ���ġ��ڻ�������Ʒ�����ܹ����羳�������뿼�Ƿ�Χ����֤ȯ��˾������Ʒ��������Ϊ����������Ա�����ʹ�õĿ羳����Ʒ������Э���ı�����ISDA��Э�飩���б�������羳����Ʒ����ͬ�����Ի�õ�һЭ�����ֹ��������ƶȵı��������⣬Ӧ�ڡ��ڻ�������Ʒ�����Լ�������ط����жԼ������㡢����������Ϣ��������ر�涨���ν��Թ涨��

����2������ƶ�������ҵ����

��������ŷ�˳�������Ʒ������������������⣬��ܺʹ������Ǵ��ڶ���ͳһ�ԡ��Դˣ������ҹ�����ʱ�ο�MiFIR�������ԭ������Ϣ��¶��Ҫ�������ܻ����Խ��ڴ��²�Ʒ����ǰ�����������ǵ��ҹ��������Ʒ�չ���죬�ɽ�һ�����ƽ��ڴ��²�Ʒ�ı����ƶȣ�������ܻ�����ʱ�����г���̬��DZ�ڷ��ա�

�����������ҹ�֤ȯ��˾��������Ʒ�ۼ����������

����1���ƹ�������ַ������ƶ�

����������ַ�ͨ��ͳһƽ̨�����÷��ս��м��й�������������ȵ����ö�߾���������ƣ��������彻������ͨ���о�ŷ�˳�������Ʒ����������Է��֣����ж�ά��������ܺͶ��η��տ��ƣ�������Ա���ʸ�Ͳ�Ʒ���÷�Χ���ơ��趨��֤��ͷ�������Ҫ���Լ�������ΥԼ����ȣ��Ƿ�ֹ������ַ�ΥԼ��ϵͳ�Է��ռ��ۺͽ���Σ����������Ҫ���ϴ�ʩ��

����2��������Ϣ�����뽻�ױ�����ƶ�

�������½��ڼ�ܿ���£�������Ϣ�����뽻�ױ�����ƶ���δ����̨�ġ��ڻ�������Ʒ����ȷ�ϵĻ���ԭ������ϷֽΡ����г�������ͳһ��

����3���ƶ��ʵ��Թ����ڳ�������Ʒ������Ӧ��

������Ϣ�����ƶ�����ȫ������ڻ�����Ͷ�������Ϣ���Գ����⣬�����ǹ���Ͷ����ʼ�մ�����Ϣ���Ƶ�λ������б�Ҫ�Խ��ڻ���ʩ�Ӹ��ϸ�ķ�����¶������ͬ���͵ij�������ƷͶ����/����������֪ˮƽ�ͷ��ճ������������������ڲ��죬��ҲΪ��ܻ����ṩ�ֲ�������˱�Ҫ�ԡ��ʵ��Թ����������Կͻ�����Ϊ����ǰ�ᡢ�Է��ս�ʾΪ���������Է�������Ϊ�ƶȱ��ϵľ����ڳ�������Ʒ�����е�Ӧ�þ���ʮ����Ҫ����ʵ���壬���Ӧ�����ƶ��ʵ��Թ����ڳ�������Ʒ�����е�Ӧ�á�

����������Ӧ�����ֻ�ת����ս�ļ����������

�����ҹ������г����ֻ��ķ�չ���߱��ϴ��Ӧ�ÿռ䣬����һ��Ҫѭ���ذ��ճ����г������ֻ���չ���࣬���������Ƴ��⽻�����ֻ�ϵͳ���裻����Ҫ��Ч���ü�ܴ��������ƣ�����������������ü����ϵ��������÷��սϸߵĽ����������������ʾ���Խ��ͳ��⽻���г������÷��գ�����Ҫ������ȫ����Ȩ�������ϵ�����ݰ�ȫ����ϵ������Ҫͨ����չ���ֻ������Ӵ��Υ��Υ�潻�ijͷ����ȡ�

����* �������飺���⸺���ˣ��˹�躣��й�֤ȯҵЭ�᳡���г�ίԱ��ίԱ����֤ͨȯ�ɷ�����˾�ܾ�����������Ӫ����ίԱ�����Ρ�Ȩ��Ͷ�ʽ��ײ��ܾ�������ͨ���з�ִ�ж��¡��������Ա��������F������֤ͨȯ�ɷ�����˾Ȩ��Ͷ�ʽ��ײ����ܾ��������ķɣ���ʿ������溣�����ְ�ں�֤ͨȯ�ɷ�����˾Ȩ��Ͷ�ʽ��ײ����³���������Ʒ��ƹ�����

����[1] ŷ��֤ȯ���г������֣�ESMA�������˱���Ϊ��ͬ��ŷ���ܼ���г��ķ�ŷ���г����嵥��������ַ��https://www.esma.europa.eu/sites/default/files/library/equivalent_tc-markets_under_emir.pdf�����������ڣ�2022��3��29�ա�