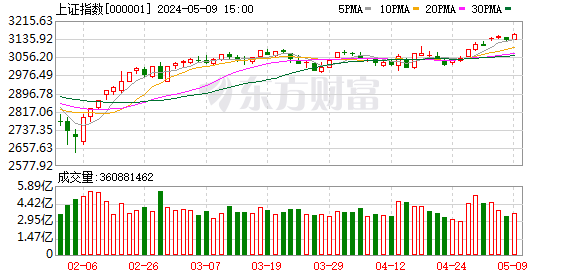

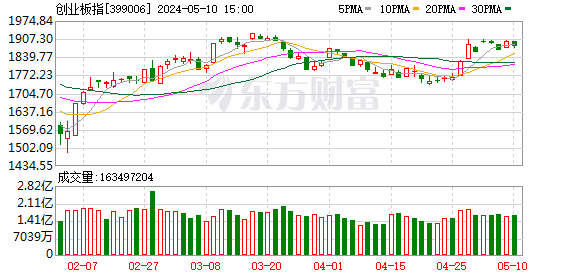

沪指今日探底回升,盘中一度下探至3300.78点,回踩120日均线,最终收盘小幅上扬0.3%;创业板指止跌反弹,收盘大涨近2%。两市合计成交超过3700亿元,行业板块呈现普涨态势,钢铁板块强势领涨。

我们汇总了各大市场机构和名家投资观点,助您抢占投资先机。泰旸资产刘天君表示,市场阶段性修正为明年留出空间;华泰证券2018年度策略认为,盈势利导,制造牵牛。

泰旸资产刘天君:市场阶段性修正为明年留出空间

对于近期和2018年市场走势,泰旸资产总经理、投资总监刘天君在接受中国证券报记者采访时表示,短期市场可能仍存在震荡调整的压力,但阶段性的修正为2018年的行情留出了上涨空间,市场总体依然健康向上,看好内需相关的子行业。

华泰证券2018年度策略:盈势利导 制造牵牛

我们认为2018年A股投资需把握两个关键词 “传导”和“升级”:行政化去产能对盈利的影响趋平,盈利上中下游的传导顺畅将成为新亮点;十九大后的产业升级政策将持续释放政策红利,制造升级、消费升级,大金融,“造强国筑平衡”主题是较具确定性的配置方向。

国金证券2018年A股策略:指数先抑后扬 整体趋势向好

全年大类资产配置中,权益类资产仍然是值得重点配置的资产。2018年通胀前“高”后“低”,流动性由“中性偏紧”逐步转为“边际宽松”,企业盈利体现在结构性增长,整体社会发展与改革的方向感会更加明确,总体来讲,2018年是一个“机”大于“危”的年份。节奏上,指数先“抑”后“扬”。

长江策略:行业配置回归盈利 关注大金融板块机会

行业配置方面,回归盈利将是市场中的最优策略。在具体的行业选择上,继续推荐关注大金融板块作为不确定市场中的防御首选;推荐具有较高业绩确定性的地产行业,且估值及配置水平均较低;推荐关注周期中的钢铁等行业;消费品中,关注业绩稳定的消费龙头公司。同时,自下而上推荐新能源产业链、光伏、风电等行业。

中金:地产资金会轮动到股市吗?从居民资产分配看潜在资金轮动

基于金融监管及去杠杆预期强化,通胀随复苏进程可能有所回升,市场预期未来货币政策偏紧导致整体流动性有趋紧趋势。近期债券收益率快速上行,加重投资者对流动性的担心,并在一定程度上拖累股市。我们在《2018年A股市场展望:乘势而上》中提出2018年流动性可能“有惊无险”。其中提到的一个支持流动性的重要因素是地产销售放缓之后,增量资金可能会在不同类别资产之间轮动,股票类资产可能会受益。

招商策略:明年中小市值股估值将会降到历史最低

根据历史规律,每当小盘股平均市盈率低于一定水平,都会出现相对较强的风格切换,而这前券商都会率先有所表现。这不难理解,券商是大盘蓝筹和中小市值的一道桥梁,券商市值偏大盘,但是属性却偏小盘;券商要有好的表现,一定是市场要活跃,而大盘蓝筹表现比较好时,则市场活跃标的数量少,整体活跃度难以提升。如果预期明年中小市值表现比较好,但害怕短期内小盘股继续大跌,则应该买安全边际更高的券商。反过来,如果没买券商,而券商又大涨了,则说明风险偏好提升,则不应该追券商,应该去买中小盘个股。

券商称短期震荡难掩中期上涨 握紧有业绩支撑的筹码

对2017年年末的行情,多数券商表示,短期大盘或将继续大幅震荡,结构性分化继续存在,但短期震荡难掩中期上涨之势。

四原因导致白马股调整 后市两大布局方向浮出水面

分析认为,近期白马股的调整可能与以下因素有关:流动性偏紧,近期债市动荡仍未平息,收益率曲线整体抬升;股份解禁压力逐步增大,从今年12月开始,解禁规模将陡增;监管发声市场节奏回归理性;临近年底部分机构锁定收益需求。

董少鹏:奉劝分析人士 勿借解禁周期制造“幻觉”

近期,有关上市公司股份“解禁潮”“减持潮”的担忧再度升温。笔者认为,由于监管措施更加精准、信息披露更加充分、投融资氛围更加理性,形成“解禁潮”“减持潮”的条件并不具备,投资者无须恐慌。也奉劝一些分析人士,不要借解禁周期制造“砸盘幻觉”。

中信证券:高送转走出三连阳 黄金窗口期在哪里?

对于上市公司而言,送股和转增是权益在不同会计账户中转移的结果,不影响公司价值。对于股东而言,一般情况下送股和转增可以使股东股本增加,但占总股本比例及持股市值保持不变。总的来说,高送转对公司的盈利能力没有任何实质性影响。但对于股本较小的公司,高送转可以提升其股票的流动性。