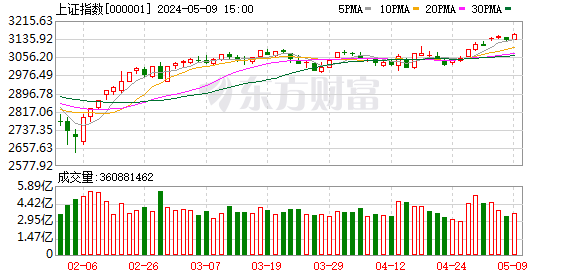

沪指今日反弹乏力,收盘小幅下挫0.62%,收报3317.19点,盘中最低下探至3306.28点,再度考验3300点支撑位。两市合计成交4029亿元,行业板块多数收跌。

从月线上看,沪指本月累计下跌2.24%,创出今年以来最大单月跌幅。算上10月份的一根“假阴线”,月线已经走出一波“三连阴”。

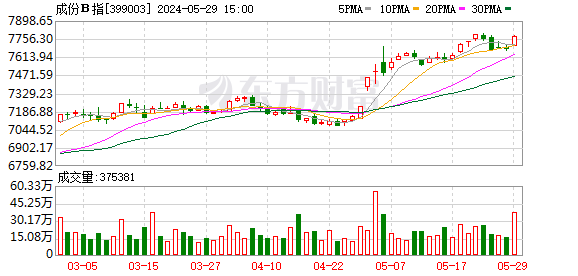

值得注意的是,成份B指今日收盘重挫4.43%,收报6088.34点。

马上进入12月,又到了券商发布下一年度A股投资策略的高峰期。

看好A股“慢牛”行情

中信证券:“预计2018年全部A股盈利仍能保持10%的温和增长,其中金融/非金融板块增速5.4%/14.6%。看好2018年A股‘慢牛’行情,考虑到通胀的预期和趋势,上半年环境相对更好”。本质上,龙头整体的天花板由其所处经济体总量决定,中国龙头在国内像是价值股,但在国际资金眼中是越来越可靠的成长股。随着中国经济总量稳步、健康且较快抬升,并最终实现超越,龙头领涨A股的“复兴牛”至少还能贯穿2018年全年。

招商策略:根据对经济变量、企业盈利、资金面、政策环境等多重因素的考量,预计上证指数全年较年初有10~15%的上行空间。2018年驱动今年业绩回升的投资和供给侧改革因素弱化,由于基数较高,企业盈利增速回落的概率较大。预计金融板块盈利增速回升至8%附近,非金融板块整体增速回落至16%。全部A股上市公司盈利增速回落至12%。

东北证券:市场具备震荡上行支撑,上证综指有望在2018年上探4000点,配置结构从上游向中下游行业延伸,由新兴领域向制造强国的产业化方向聚焦。A股市场呈现大风格持续、小风格轮动格局。“经济上+流动性下”的组合大概率还会延续,这意味着2012年开启的成长股牛市行情难以再现。A股聚焦传统行业、聚焦盈利、聚焦龙头的风格特征在2018年还将持续。

方正证券:战略看多中国经济和A股结构性牛市,2014年主要靠改革推动的风险偏好上升和货币放水推动的无风险利率下降,不是靠基本面,14、15年经济在下滑。但是这一轮结构性牛市主要靠基本面推动,所以这个市场能够持续上涨的板块,一定是要有扎实的业绩支撑,讲故事的股票难以获得市场认可。