2016年主动基金出现大幅亏损 如何客观看待去年业绩

新浪基金小秘书有话说

近期不少媒体报道基金2016年亏损1700亿元,以至于投资者对基金的专业投资能力产生了质疑,认为基金整体专业能力不容信任,投资基金不能赚钱,而有重大可能亏钱亏钱。

基金去年亏损的确是事实,但是作为投资者来说,对基金客观的看法应是:

基金作为一种投资产品,与产业周期密切相关,业绩表现是长周期性的,单单拿出一年的数据来指导投资,很容易导致投资亏钱。

在基金整体亏损的那一年,对基金的专业投资能力和基金本身存在的意义产生怀疑,而不敢进行投资,错过低位买入的好时机,殊不知低位买入,买的是收益,如果等到基金整体大赚特赚时买入,买的就是风险了。

等到媒体报道基金整体在那一年赚钱时,投资者对基金能力高度信任,或者对大盘行情非常看好,而购买基金,这样的时候购买基金,如前所述,亏损的概率极大。

投资者要正确看待媒体报道,媒体现在报道基金亏损,并不是炒冷饭要黑去年的基金,而是因为每年的四月初是基金年报的披露时间,会披露基金过去一年操作的利润,媒体只是对去年的基金利润做一个总结,并不表示此时不宜投资基金。

正确客观分析评价基金业绩,应该包括三点:

1)最主要的是要分析基金的中长期收益,将周期拉到三年或者五年,看基金整体业绩绝对收益是否增长,投资者购买基金,衡量的也应该是三年五年基金的绝对收益。

我们认为,除了超预期的大幅下跌、大熊市,即使这三年五年大盘是小幅下跌的,或者震荡结构市,偏股型基金整体绝对收益都应该至少大于15%左右,否则,长期也不能取得绝对收益,基金作为专业投资者存在的意义就要打一个问号。

2)分析一年以内的基金收益应该与业绩比较基准相比较,如果取得了超额收益,就是可以接受的,如果跑输业绩比较基准,中长期的收益也没有跑赢业绩比较基准,这样的基金就是专业能力较差的基金。

3)的确有些基金、基金公司在市场大热时全力宣传发售基金,除了少数发售后建仓谨慎,不追高,立足中长期绝对收益的基金,这样的基金应该回避。

一只基金在产品设计之初,产品发售时点,就很大程度上决定了该基金是否能运作成功,而这也是基金作为专业投资者,价值的体现,基金经理更应该爱惜自己的羽毛,在基金产品立项、成立、建仓之初就立足于为投资者创造中长期绝对收益,而不应该背弃以持有人收益为先的原则,追涨杀跌,拿自己职业生涯开玩笑。

所以,我们应该综合长短期的表现,来分析评价基金的专业投资能力。

从长期来看,根据证监会副主席李超的披露的数据,从收益率看,2001年开放式公募基金推出以来,偏股型基金年化收益率达到16%以上,债券型基金达到8%以上。

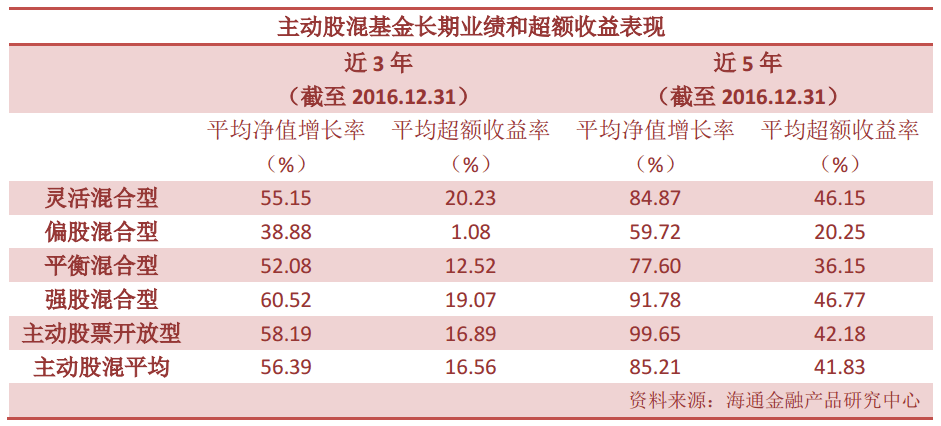

从三年五年来看,基金投资获得了大幅高于大盘的超额收益,从主动股混基金长期业绩和超额表现来看,各种类型平均超额收益率分别达到43.10%和38.98%。

从一年以内相对于业绩比较基准的业绩来看,基金相对于业绩比较基准表现尚可。

根据海通证券研究所副所长高道德文章,“海通证券数据显示,剔除因为大额赎回导致基金净值大 幅波动的影响后,截至2016年12月31日,以二级市场投资为主的主动股混基金平均净值下跌13.78%。然而,从投资管理能力分析的角度来看,我们认 为,由于熔断导致的基金净值大幅下跌,并不能完全反映基金经理的投资管理能力。剔除了2016年1月4日和1月7日2天熔断导致的异动市场,结果显 示,2016年主动股混基金整体净值仅有小幅亏损,平均跌幅约0.04%,其中,主动股票开放型基金整体净值更上涨2.55%,表现超越修正后的沪深 300涨幅(2.53%),相对于业绩比较基准,基金表现尚可。2016年主动股票开放型基金全年实现正向超额收益,混合型基金修正后的超额收益表现也明显得到提升。”

最后,基金投资者对基金的体验印象不好,表面来看,基民亏钱了,是因为基金亏钱,实际上,长期持有,基金整体是赚钱的,基民亏钱的原因是基金投资者进入的时点不对,在市场高点进入,在市场气氛冷清时不购买基金。

基金投资者应具有逆向思维,市场冷清时多买,市场大跌时多买,市场小跌时少买,市场大涨时卖出,小涨时小卖。

对基金投资不在行,无法把握投资时点的投资者,可以以定投或者跟投基金组合的方式进行投资。基金组合是一种根据投资者的风险收益风格,为投资者设计基金资产配置组合的投资方式,通过精选基金,进行资产配置,动态调整基金持仓,力图增强收益,平滑风险,中长期实现绝对收益,达到与基金投资者适配的收益风险目标。

新浪实盘基金大赛中,就有许多牛人牛组合自运行以来取得了可观的收益,他们会动态调整自己的基金组合,您可以根据自己的风格选择组合来跟投。跟投指引:

【社会中坚60-80后,你们的基金理财组合来了!】

【90后理财小白,你要的投资套路来了】

风险提示 :上文中包含的内容仅供参考,不构成任何投资建议或承诺。基金产品信息以基金合同、招募说明书等相关法律文件为准。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资有风险,选择需谨慎,购前应认真阅读基金合同和招募说明书。

海通证券研究所副所长、首席分析师高道德

2016年,资本市场风起云涌,股市年初熔断,债市年尾去杠杆,公募基金主要的投资市场均出现了大幅波动。有声音认为,主动基金出现了大幅亏损,蚕食了投资者的利益。那么,真相是否如此?如何客观看待2016年基金的业绩表现?

一、基金业绩及超额收益——主动基金长期均存在超额收益

乍看之下,主动管理的股票和混合基金在2016年投资业绩不甚理想。根据海通证券数据显示,剔除因为大额赎回导致基金净值大 幅波动的影响后,截至2016年12月31日,以二级市场投资为主的主动股混基金平均净值下跌13.78%。然而,从投资管理能力分析的角度来看,我们认 为,由于熔断导致的基金净值大幅下跌,并不能完全反映基金经理的投资管理能力。剔除了2016年1月4日和1月7日2天熔断导致的异动市场,结果显 示,2016年主动股混基金整体净值仅有小幅亏损,平均跌幅约0.04%,其中,主动股票开放型基金整体净值更上涨2.55%,表现超越修正后的沪深 300涨幅(2.53%)。进一步,剔除因基金契约导致的净值涨跌,数据显示,2016年主动股票开放型基金全年实现正向超额收益,混合型基金修正后的超 额收益表现也明显得到提升。

基金应属于长期投资品种一类,从基金长期投资收益及相对基准的超额收益情况来看。截至2016年12月31日,主动股混基金近3年、近5年整体 平均投资收益均大幅超越沪深300指数,超额收益可观。这说明长期来看,主动权益基金给投资者创造了显著的超额收益。(见上表)

在固定收益产品方面,基金的主动管理能力更为明显。2016年,中债总全价指数全年下跌1.81%,而剔除因为大额赎回导致基金净值大幅波动的影响后,截至2016年12月31日,主动债券开放式基金(包 括纯债债券型、可转债债券型、偏债债券型和准债债券型)全年净值平均上涨0.22%。其中,债性更为纯粹的纯债债券型和准债债券型表现更优,全年分别实现 正向超额收益0.63%和0.79%;而受累于权益端的下跌,偏债债基和可转债债基全年平均净值下跌。同样的,拉长考核周期来看,截至2016年底,主动 债券开放式基金近3年、近5年业绩均显著超越中债总全价指数,并且整体及其中各子类型也均实现正向超额收益。

二、为什么基金赚钱,持有人不赚钱?——从基金份额变动探究

既然主动基金长期的确存在着明显的超额收益,那为什么许多投资者觉得基金投资不赚钱呢?这其中固然有选基优劣所在,但个人配置时点同样是重要的构成因素。

我们以基金份额为统计样本来看全市场投资者在主动权益类基金上的配置变动,并且按照季度计算单季度份额变动情况,数字为正表明当季度主动权益基 金为净申购,反之为净赎回。从下图可以看到,2006年至2009年,单季度的主动权益基金份额申赎与沪深300指数呈现了高度的正相关——即指数点位越 高,投资者越申购,而指数越下跌,投资者越是赎回,追涨杀跌特性显著。正是由于高点申购,低点赎回的行为,最终导致了基金赚钱而投资者不赚钱的结果。

不过,我们欣喜地发现,随着机构投资者占比的逐步提升,最近两年市场的申赎行为开始理智,投资者追涨杀跌现象有所减缓,比如2014年开始,随 着市场指数点位的不断上涨,估值抬升后,主动权益基金的份额开始有所流出,而从2016年一季度后经历过大半年的大幅调整,主动权益基金的市场份额开始出 现净流入,2016年全年三个季度为净流入,总净流入607万份。

类似的情况同样发生在主动固定收益基金上,由于2015年二季度以来固定收益基金受到委外等资金追逐,使得规模明显扩张。我们统计了2006年 至2015年一季度固定收益的份额变动情况,以中债总全价指数来衡量债券市场的表现,发现当债市到达高点的时候,单季度的净申购量往往较大,反之在债市低 点则大量赎回。同样随着投资者的成熟,追涨杀跌情况有所改善,在2016年三季度主动债券基金在连续8个季度份额正申购后,首次面临了净赎回,较好地回避 了四季度债市回调的影响。

从这个分析可以看到随着市场的发展,国内投资者越来越理性,不过相比海外成熟市场,仍有进一步提升空间,从海外投资者来看,其较理智的投资行为 主要与海外大量的第三方和专业投顾有关,未来应该通过智能定投、专业机构投资顾问,将服务更好地触及个人投资者,从而倡导理性投资、长期投资,更好地分享 基金表现。