很多时候,你不买些股票,都不知道什么叫绝望。

昨天,“4·19”魔咒再度降临:沪深两市再次回调,上证指数震荡下跌0.81%,创业板指也持续走低,再创阶段新低。值得关注的是,A股已连续四个交易日收跌,3个月来首度失守半年线。

不仅如此,又有个股一言不合玩“闪崩”。比如昨天早盘,宁波精达、凯恩股份跌停。

别说吃肉喝酒了,连个油星都没见着,更悲剧的是,韭菜却被割了一茬又一茬,股民们哭天抢地:A股后市还能“一扫阴霾”吗?

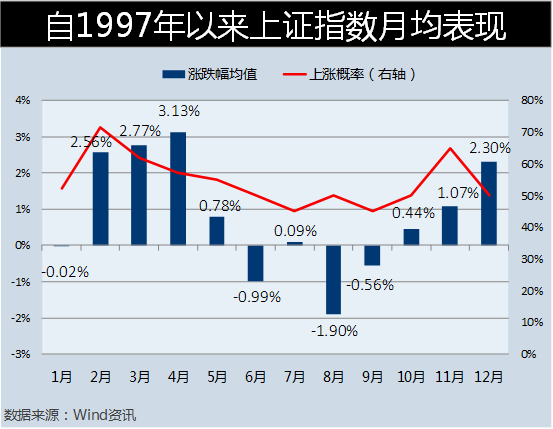

Wind资讯从1997年到2017年逾20年的历史数据统计发现,中国A股市场还有一个非常显著的规律。春季的2、3、4月行情较好。从5月开始,天气逐渐变热,A股市场的上涨概率与涨跌幅逐渐走低,表现为夏季的市场低迷,其中8月最惨,平均跌幅为1.9%,6月和9月的月均收益也均为负值,一直到11月股市才重有起色,形成所谓季节性规律。

逾八成个股下挫

在坊间,大A股有神奇的“四大魔咒”,昨天,便中了一个——“4·19魔咒”。

所谓的4·19魔咒是指每年的4月19日,如果是周末就是当天前后两天,上证指数容易出现大跌。神奇的这一现象,从2007年起就比较明显:

2007年4月19日当天,沪指暴跌4.52%;

2008年4月18日(19日为周末)跌3.97%;

2009年4月19日跌1.19%;

2010年4月19日跌4.79%;

2011年4月19日跌1.91%;

2012年4月19日跌0.09%;

2014年4月21日(19日为周末)跌1.52%;

2015年4月20日(19日为周末),上证指数跌1.64%;

2016年4月19日跌幅不大,不过次日,上证指数却猛然来了一波大幅下跌2.31%收盘。

当然,这只是个茶余饭后调侃的段子。实际上,最近几日以来,A股确实走出一道让股民们几近崩溃的路线。

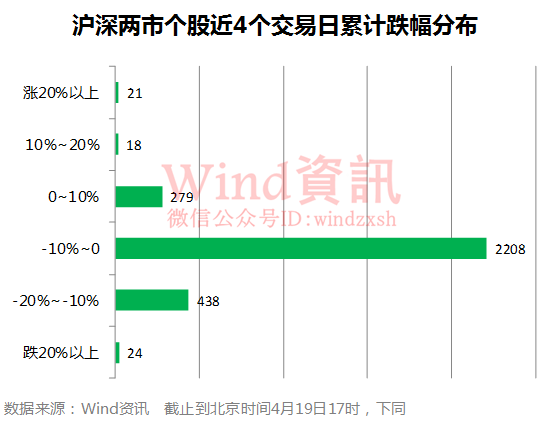

Wind资讯数据显示,近4个交易日,除了少数个股停牌外,85%的个股均出现下挫。其中跌幅最大的金发拉比4天跌去34.38%,若投资者追在高位,则未来需要上涨60%以上才能解套,可谓深套其中。

4天2660只个股下跌,其中跌幅超过20%有24家,占比较小;而跌幅在10%到20%之间有438只,数量急速增长;整体个股下跌分布在5%~10%之间最多,共有1225只,接近总数的一半;其余973家个股跌幅较小,跌幅在5%以下。

此外,仅318只个股上涨,占比不足10%,21只逆势上涨的个股,除冀东装备外,其余21次均是近期上市的次新股。

雄安概念股遭抛售 “炒地图”进入退潮期

除了炒热点,股市还有一大炒作,就是“炒地图”。从自贸区、一带一路到雄安新区、粤港澳大湾区等,相关概念股轮番被炒,其中雄安新区概念股所引发的河北板块上周全线大涨。

具体从概念板块来看,Wind资讯86个热门概念板块中,近4个交易日,所有概念板块全部下跌,市场表现较差。而跌幅排行中,广东国资改革、粤港澳大湾区等因前期涨幅巨大而出现重挫。其中最受关注的次新股重挫,因操纵股价案件的典型出自次新股较多,成为监管层重点关注的对象。尽管19日次新股板块出现大幅反弹,四个交易日仍大幅下挫6.5%,如下:

主力资金出逃逾千亿

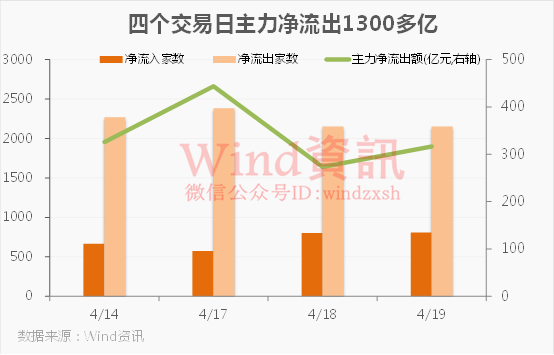

在股市吃不到肉,市场资金观望情绪浓厚,成交急剧萎缩。Wind资讯数据显示,万得全A指数从近期的最高7000亿左右的日成交额急速下降到不足5000亿。同时,数据显示主力资金出逃也维持在高位,四个交易日主力合计净流出达1359.22亿,日均为340亿,数额较大。

20年大数据:又到了割韭菜的季节?

虽说股票市场的波动变幻莫测,但从历史数据中依然能找到季节性波动的迹象,下图就是1997年迄今上证指数的逐月表现。

从近20年的数据中可以看到,春季的2、3、4月行情较好。其中2月上涨概率最高,达71.43%,月均涨幅为2.56%;4月平均涨幅为3.13%,但上涨概率仅为57.14%,表明该月的高收益以较高风险为代价;3月平均涨幅、上涨概率均较好,风险收益匹配情况较佳。

从5月开始,天气逐渐变热,A股市场的上涨概率与涨跌幅逐渐走低,表现为夏季的市场低迷,其中8月最惨,平均跌幅为1.9%,6月和9月的月均收益也均为负值,一直到11月股市才重有起色。而12月和1月的行情在冬日里又重归冷淡。其中12月虽然平均涨幅可观,但上涨概率仅为50%左右,若排除2006、2014牛市干扰,平均涨幅接近零。全年月行情高峰在2、3、4、11月,低谷在1、6、8、9月,总体呈现着上半年好于下半年的季节效应。

全球股市的季节效应

值得一提的是,不仅是A股,全球股市亦存在季节效应。中国股市有句谚语,叫“五穷六绝七翻身”。实际上是经济分析师对香港股市在1980年至至1990年间,股指涨跌规律作出的总结。香港股市在每逢5月时,都会开始下跌,而6月份则跌幅进一步加大,直到7月市场才会起死回生。

在美国,五月份对美国投资界则具有一定的特殊意义,如华尔街一直流传着“Sell In May And Go Away”古老谚语,其大意是,在5月把股票卖掉,然后远离市场,到了11月再买回来。最早书面记载于1964年《英国金融时报》,所表达的是每年5 月前后市场往往开始走弱。

这一说法来自于Stock Trader’s Almanac做的一个研究:他们在每年11月到4月选择投资股票,然后每年5月到10月则选择投资在固定收益的债券上,从1950年到2005年的56 年间,1万美元变成了544,323美元。但是如果反过来,在5~10月间投资股市,而11-4月间投资债市,则56年后的结果是亏损272美元。由此产生的指数在华尔街也被称为“万圣节指数”(Halloween Indicator),因为万圣节是10月的最后一天。这一现象发生有很多不同解释,到现在也没有一个特别有说服力。

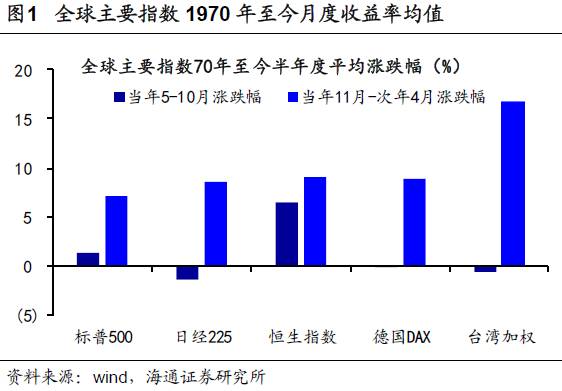

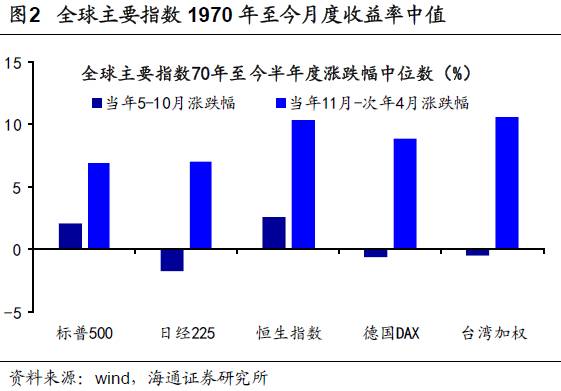

海通证券荀玉根对37 个海外市场历史数据研究发现,其中35个市场有Sell in May 效应,报告中,他统计了从1970 年至今标普500、日经225、恒生指数、德国DAX、台湾加权指数的涨跌幅,可得到当年5-10 月涨跌幅均值为1.21%、-1.46%、6.47%、-0.11%、-0.67%,低于当年11 月-次年4 月的7.04%、8.52%、8.99%、8.87%、16.77%,当年5-10 月涨跌幅中值分别为2.08%、-1.78%、2.60%、-0.63%、-0.55%,低于当年11 月~次年4 月的6.91%、7.02%、10.32%、8.91%、10.58%。

对于股市存在的季节效应,海外专业研究认为季节、假期等对情绪的影响是主因。根据Fama 弱有效市场假说(EMH),股票价格的收益率序列在统计上不具有记忆性,是个随机游走的过程,显然"Sell in May"效应的存在与之相悖。海外专业研究认为季节、假期等对情绪的影响是"Sellin May"效应的主因,Bouman and Jacobsen (2002)3发现夏季假期更长的国家"Sell inMay"现象更为明显,认为假期因素可能对投资者风险偏好或流动性产生影响。

Kamstra,Kramer and Levi (2003)4研究发现"Sell in May"效应与季节性情绪扰乱有关,白昼时间的缩短使得投资者情绪低,增加风险厌恶情绪,因而夏季与秋季股票收益率更低。Cao and Wei (2005)5研究认为温度的变化使得投资者情绪发生变化,进而影响股票收益率表现。

而对于A股的季节效应,海通证券荀玉根则认为,A股“Sell in May"效应源于政策淡季和基本面变化,不同于海外市场的"Sell in May"。

他进一步分析称,效应源于假期、季节等因素对情绪的干扰,A 股的“Sell in May”效应有不同的逻辑:一是5-10 月处于基本面验证期,市场面临的考验变大。每年年初,政策亮点多、资金整体充裕、经济数据空窗,易出现春季躁动行情。而随着4、5 月份宏观经济数据明朗、年报和一季报公布,业绩进入验证期,因之前市场已躁动,只有数据持续改善且好于预期,市场才有继续上涨动力。二是5-10 月处中国政策周期的淡季,对市场情绪刺激不如其他月份。每年1-2 月地方召开“两会”、部委召开年度工作会议,3 月召开全国“两会”,10-11 月召开中共*届*中全会、12 月召开中央经济工作会议。相比而言,5-10 月份是政策淡季,主要是政策执行落实期,这是影响风险偏好的因素之一。此外,临近年底机构排名博弈激烈,排名靠后的机构都欲在短期实现弯道超额,这也利于提振市场风险偏好。