基本信息

投资要点:

公司业绩表现突出。报告期内,公司毛利率显著提升,营收增速与利润增速显著高于行业平均水平,定增融资4000万元后公司资本结构也显著优化,且公司业绩同时符合主板、中小板、创业板的IPO标准;

公司业务具备核心优势,业务布局稳步推进。公司是少数能够为运营商提供“一站式”式产品服务的通信企业;公司IDC业务具有建设投资低、选址能力强、投产时间短、销售速度快等四大优势。公司通信业务初步实现在华北、华东、华南、西南四大经济圈的布局;公司在北京、广州已有3个IDC机房投入使用,计划未来5年分别在北京各区、天津、上海、深圳、成都、贵阳、武汉等地布局超过20个数据中心。

行业需求前景看好,精准布局推动公司业绩提升。4G到5G通信技术的升级、智能终端设备的普及以及用户流量消费的增加,将推动通信基建需求长期增长,产业政策将熨平短期通信基建周期性波动,未来通信基建需求将持续稳定增长;与欧美相比,我国IDC市场还有很大发展潜力,而我国互联网经济的蓬勃发展将带动IDC产业持续快速增长。广厦网络的业务布局高度契合市场需求,有望顺应大势再度起飞。

公司受益于精准业务布局以及所在行业迅速发展,业绩有望快速增长。预期2017年、2018年归母净利润5110万元、7261万元,对应EPS分别为0.50元/股、0.71元/股。可比公司2018年平均PE为49.68倍,公司估值有7倍以上的上升空间,给予“买入”评级。

风险提示:行业政策风险。

相对市场表现

研究员:崔玉鹏/何琅

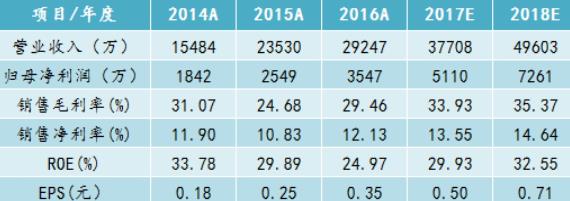

财务预测

业绩表现突出,同时满足主板中小板与创业板IPO标准

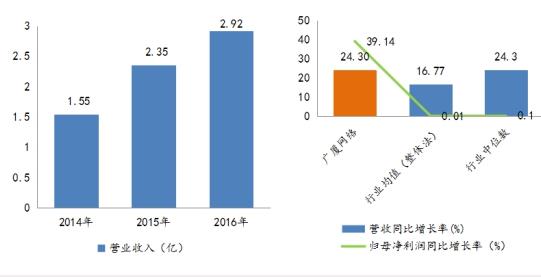

2016年,公司营业收入延续了近年来的上升趋势。自2015年公司营业收入由2014年的1.55亿元增长至2.35亿元后,2016年的营业收入又进一步增长到2.92亿元,同比增长24.30%。在短短时间内,营业收入翻了近两倍,规模节节爬升,保持平稳良好的发展态势。2016年6月27日新三板分层后,公司成为新三板首批创新层企业,而对照A股市场的IPO条件,我们发现公司业绩同时符合主板、中小板、创业板的IPO标准。

收入结构变化可喜,增速业内遥遥领先

与业内其他公司比较,广厦网络2016年营业收入与净利润均高于已经公布年报的新三板同业公司平均水平。而营收与净利润的增速更是大大超过同业平均水平,呈现出明显的“增长型”发展态势。

易三板研究院也发现,在营业收入节节爬升的同时,公司收入结构也呈现出可喜的变化,IDC业务逐渐壮大,在收入中的比重也迅速上升,这也与公司的战略愿景一致。

图 1:公司营业收入(2014-2016) 图 2:与行业平均增速对比

图 3:与同业公司营收、归母净利润对比 图 4:公司收入结构(2015-2016)

来源:choice,易三板研究院

毛利率不断上升,净利率保持稳定

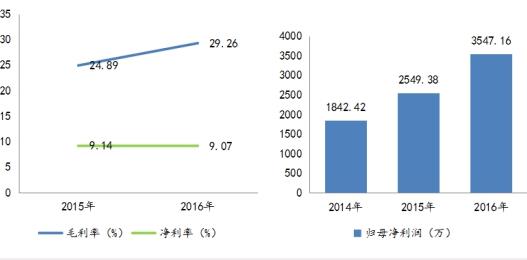

2016年,公司的毛利率也进一步提高,由24.89%上升到29.26%。同时,在报告期内,公司净利率也保持平稳,无明显波动。而净利润保持增长态势,广厦网络本期实现归属于挂牌公司股东的净利润达3547.16万元,较上年同比增长39.14%。整体而言,广厦网络发展态势明显积极,各项盈利能力指标良好。

图 5:公司利润率变化 图 6:公司2014年-2016年归母净利润

数据来源:公司公告,易三板研究院

资本结构得到优化,偿债能力不断提高

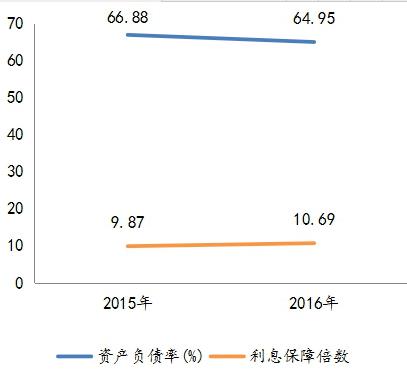

报告期内,公司进行了定增融资,以每股8元的价格,发行500万股股票,募集资金4000万元,加之以固定资产增加与净利润提高等因素,共同导致了公司资产大幅增长,由3.23亿元攀升至4.87亿元,增幅达51%。

针对公司固定资产的增加,易三板研究院观察发现,报告期内,这与公司的愿景和规划密切相关。公司将IDC业务作为未来战略布局的重要组成部分,对IDC机房建设投入约1975万元,固定资产较上一年度提升了155.76%。

在报告期内,随着公司业务的迅速扩张,特别是IDC业务的拓展与广东分公司的设立,广厦网络的负债也有所上升,但其增幅低于公司资产的增幅,公司资产结构呈现出向好的趋势。

随着资本结构的变化,公司的偿债能力也相应得到改善。资产负债率从2015年末的66.88%下降到64.95%,利息保障倍数则由9.87倍增长至10.69倍,公司的财务成本开始下降,抗风险能力得以增强,更有利于公司持续经营。

图 7:公司资本结构变化(2015-2016)

来源:公司公告,易三板研究院

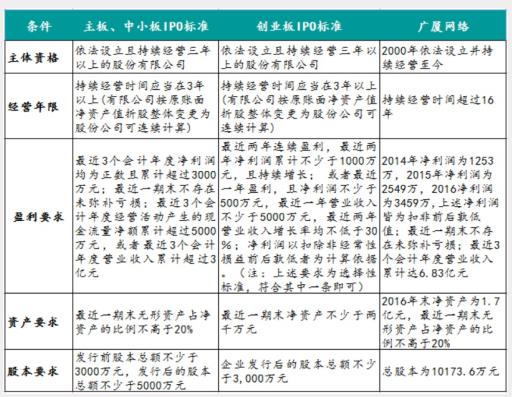

公司业绩同时满足主板中小板、创业板IPO标准

易三板研究院结合公司最新发布的2016年年报数据,对比了公司近三年业绩与主板中小板、创业板IPO标准,发现公司业绩同时符合这三个A股板块的上市标准。

自2016年下半年开始,A股市场IPO发行步伐明显加速。从数量来看,2016年下半年A股市场IPO首发月均过会数量为23.7家,比2016年上半年的月均17.5家增加了35%,而今年前四个月IPO首发月均过会数量为36家,比去年下半年增长52%,是去年同期的两倍以上。而证监会主 席刘士余在2月10日召开的2017年全国证券期货监管工作会议上提出用2至3年时间解决IPO堰塞湖。这意味着,接下来两三年内,已经加快的IPO步伐不会再放缓。

我们认为,作为新三板绩优股的广厦网络利用当前机遇,在两三年内实现IPO进程不失为一个好的选择。

表 1:广厦网络业绩与主板中小板、创业板IPO标准对比

资料来源:公司公告、易三板研究院

推进全国化布局,IDC业务与传统业务双轮驱动

公司成立于2000年7月,主要向通信运营商提供网络优化、系统集成、运营维护等整体性通信基础建设服务。2012年在新三板挂牌时,公司专注于通信网络建设与技术服务业务,业务区域主要在北京。

2014年是公司发展战略中的关键节点。一方面公司开始全国化布局,6月成立广厦网络上海分公司,8月成立广厦网络子公司天津信卓创通通信技术有限公司;同时公司也在这一年开始拓展新的业务领域,于10月成立了子公司广网互联,开始发力IDC业务。之后,公司一直在大力推进这两方面的布局。

“一站式”服务优势突出,核心经济圈布局企稳

公司通信建设服务业务经过10多年的发展,已经形成了很强的基站选址和建设能力,积累了丰富的站址资源,公司早在2011年便实现北京地区选址业务第一名。目前,公司已经拥有5000余个核心站址资源,具备1000个/年的基站选建能力,并形成集通信网络建设、营销、维护、优化于一体的完整闭环服务模式。随着通信基建服务行业的发展,向运营商提供整体服务打包解决方案已经成为行业趋势,广厦网络作为少数能够提供“一站式”式产品服务的企业,具有明显的先发优势。随着通信网络升级改造需求的提升,公司传统通信基建业务将保持稳步增长。

全国化布局方面,在上海、天津两地的分公司及子公司均取得了较好的发展后,2016年5月公司又成立了广东分公司,开始拓展广东区域业务,目前已与广东移动开始业务合作;2017年,公司又成立了重庆办事处,未来将升级为重庆分公司。公司已经初步完成了在华北、华东、华南、西南四个主要经济圈核心城市的布局,为进一步的全国化拓展打下了坚实基础。报告期内,广厦网络在外地的分、子公司业务发展顺利,业务合同额已过亿元。

图 8:广厦网络全国化布局

资料来源:易三板研究院

IDC业务发力,创新模式打造独特优势

公司除了巩固传统业务优势外,还凭借多年来在通信基础设施领域积攒的丰富站址资源和选址、建设能力,深挖站址潜能,进行收益再造,布局IDC、CDN、云计算等业务。广厦网络以子公司广网互联为主体,于2015年开始进行IDC相关业务的拓展工作。2015年至今,公司在北京已经拥有昌平、亦庄2个T3+级别的IDC机房,机柜数量近1000个,在广州大学城的IDC机房一期也已投入使用,二期工程正在紧锣密鼓实施中。

公司在IDC业务方面具备独特优势。IDC机房建设最重要的两个条件是选址和资金。目前,现有的IDC服务提供商大多采用拿地、建房、内部建设的方式,不仅选址、建设周期过长,对企业的资金要求也相当庞大。广厦网络凭借传统通信业务积累的地缘资源,采取“如家式”扩张模式,通过租赁房屋改建IDC机房的运作模式,快速扩大业务规模。所以广厦网络的IDC业务具有建设投资低、选址能力强、投产时间短、销售速度快等四大优势。

图 9:广厦网络IDC业务优势

资料来源:易三板研究院

而上述优势则可以使广厦网络的IDC业务在价格与服务方面也具备一定优势,使得公司的IDC业务具有较强的市场竞争力。目前,广网互联的机柜出租销售工作稳步推进,建立了较稳定的客户合作关系,目前销售签单也已超过亿元。

未来5年,广网互联将在全国深度拓展,预计分别在北京各区、天津、上海、深圳、成都、贵阳、武汉等地,布局超过20个数据中心,每个数据中心的规模平均达400至700个标准机柜;并放眼海外,计划在美国、加拿大、香港、巴基斯坦分别设立一个国际网络传输节点机房,最终形成全球CDN网络运营能力。

行业需求稳定增长,双轮驱动下公司业绩有望再度起飞

伴随4G到5G通信技术的升级、智能终端设备的普及以及用户流量消费的增加,通信基建领域将迎来极大需求增长。而大量网络需求也助推了IDC市场的高速成长。广厦网络的业务组合高度契合市场需求,有望顺应大势再度起飞。

技术迭代与用户需求推动基站建设需求持续增长

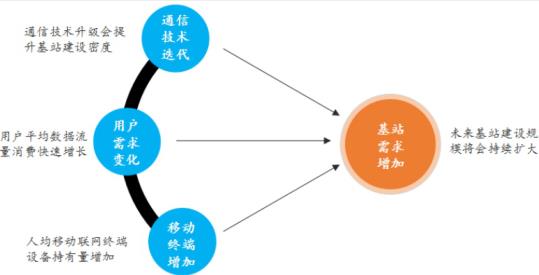

通信技术升级会提升基站建设密度。移动通信服务的实现主要依靠电磁波。在一定条件下,电磁波频率越高,所传输的信息容量越大。但频率高的电磁波不容易通过障碍物,传播距离较短。故电磁波频率高的基站比频率低的基站所需建设密度更大。所以,通信技术升级会导致单个基站信号覆盖面积减小,促使增加基站的分布密度。

用户平均数据流量消费快速增长。移动通信网络技术从2G 到3G、4G的快速发展和移动智能终端的普及使得移动通信服务内容从简单的通话和短信,扩展到其他需要高速、海量的移动数据传输的应用领域,包括 IP 电话、游戏、视频、资料传输、文件分享、物联网等,从而使得单位时间内发射与接收的数据大幅增加。多媒体信息数据产生的数据流量超过普通语音、文字信息的10倍。相应的,移动通信用户的流量消费也在快速增加。2016年,在4G移动电话用户大幅增长、移动互联网应用加快普及的带动下,全年的月户均移动互联网接入流量达到772M,同比增长98.3%。

人均移动联网终端设备持有量增加。2016年,全国移动电话用户普及率达96.2部/百人,比上年提高3.7部/百人。近年来平板电脑、车载移动设备、可穿戴设备等其他可移动联网终端设备快速普及,部分用户将拥有一种以上的移动联网终端设备以满足多样化需求。未来几年,随着“万物互联”的5G时代到来,人均移动联网终端设备持有量更是会出现飞升。

图 10:行业内在需求支撑移动通信投资持续增长

资料来源:易三板研究院

综上,随着移动通信网络技术的快速更迭、用户流量消费的增长以及用户规模的持续扩大,未来基站建设规模将会持续扩大。

政策扶持下基站投资将平稳过渡

4G渗透率已达58.2%,4G投资已进入下半场。

从2014年开始我国进入了4G投资高峰期。2014年移动通信投资从2013年的1346亿猛增到了1618.5亿,同比增长20.2%,扭转了2013年的下降局面;2015年移动通信投资增速进一步提升,投资额达到了2048亿元,同比增长26.5%;2016年移动通信投资额为2355亿元,同比增长15%,仍保持了较高增速。

相应的,我国的4G基站数量也快速增长。2014年新增移动电话基站数量从2010年至2013年的每年30万左右猛增到98.8万,同比增加187%,其中包括79.7万个4G基站;2015年、2016年新增移动电话基站数量分别为114.8万个、92.6万个,其中4G基站新增数量分别为92.2万个、86.1万个。截止2016年末,我国的4G基站总量已经达到了263万个。

随着4G网络覆盖范围的不断扩大,从2014年开始,原有的2G\3G用户快速向4G迁移,4G用户数量出现爆发式增长。2016年4G用户新增3.4亿户,累计用户总量达到7.7亿户,在移动电话用户中的渗透率达到58.2%。

图 11:我国移动基站数量变化(2010-2016)

图 12:2010-2016年3G/4G用户发展情况

资料来源:工信部网站,易三板研究院

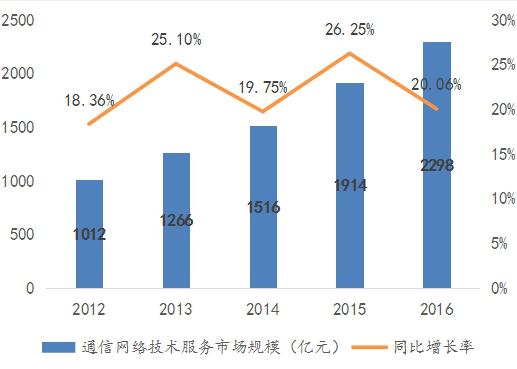

作为通信运营商的上游 行业,通信网络技术服务行业的市场规模在大规模移动通信投资的带动下也出现了快速增长,从2011年的855亿元增加到了2016年的2298亿元,五年复合增长率达到21.86%。

图 13:我国移动通信投资规模(2012-2016)

图 14:我国通信网络技术服务市场规模(2012-2016)

产业政策将抹平通信行业投资周期性低谷。

根据韩国4G发展经验,在4G渗透率超过50%后,2G、3G向4G迁移速度放缓,相应的4G投资规模也会降低。

不过在政府产业政策支持下,我国的4G投资步伐将不会放缓。2017年1月12日,国家发改委、工信部印发了《信息基础设施重大工程建设三年行动方案》,明确2016年至2018年投资1.2万亿元,完善新一代高速光纤网络、加快建设先进移动宽带网、积极构建全球化网络设施、强化应用支撑能力建设4项重点任务。其中,提出移动宽带接入网总投资3902亿元,到2018年新增 4G基站200万个,实现乡镇及人口密集的行政村4G网络全面深度覆盖,移动宽带用户普及率超过75%。

该《方案》的出台将指导运营商通过加大宽带建设支出降低总投资规模的下滑幅度,预计2017、2018年的4G投资规模仍将保持在较高水平,通信行业周期性的投资低谷将不复存在。

目前我国已建成全球最大 5G 试验网,根据政府规划,我国将于2018年进行大规模试验组网,并在此基础上于2019年启动5G网络建设,最快2020年正式商用5G网络。

所以,在4G大规模投资结束后,我国5G网络建设启动后,将会掀起新一轮移动通信投资热潮,使我国的移动通信产业摆脱周期性低谷。而作为上游产业的通信网络技术服务产业也能摆脱周期性低谷的影响。

IDC市场潜力巨大,广阔空间大有可为

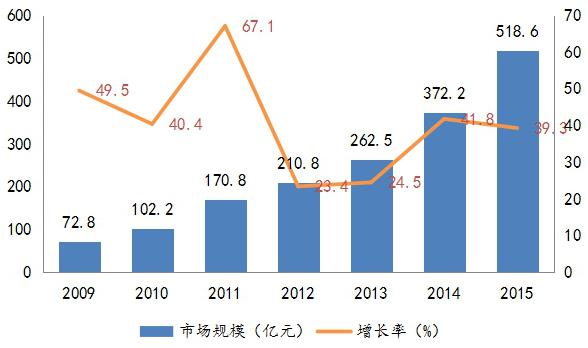

随着我国互联网经济的蓬勃发展,大量网络需求助推IDC市场高速成长。2009年至2015年,我国IDC市场年复合增速为41.2%,产业处于发展黄金期。

图 15:我国IDC市场规模及增速(2009-2015)

数据来源:中国产业信息网,易三板研究院

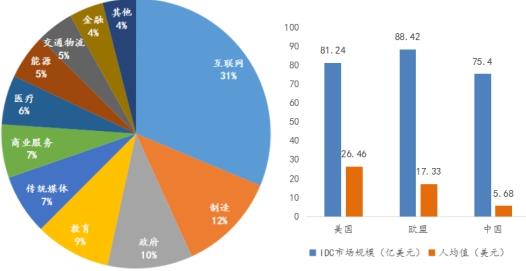

而通过横向比较可见,我国IDC市场规模与国际发达国家仍有很大差距。根据中国产业信息网数据显示,截止2015年,美国IDC市场规模为81.24亿美元,人均26.46美元;欧盟IDC市场规模为88.42亿美元,人均17.33美元。而我国IDC市场规模约为75.40亿美元,人均仅为5.68美元。考虑到我国有着全球最大规模的网民人口与增速居于前列的互联网市场,从国际对比来看,我国IDC市场具有极其广阔的潜力。

图 16:我国IDC客户类型分布 图 17:2015年中国、美国、欧洲IDC市场规模对比

数据来源:中国产业信息网,易三板研究院

从IDC行业的内在需求来看,IDC本质上是数据的物理承载,需求量与数据增减密切相关。随着互联网+、物联网、移动互联网的发展,网络数据呈现爆发式增长态势。根据EMC预测,未来全球数据总量年增长率将维持在50%左右,到2020年,全球数据总量将达到40ZB。其中,我国数据量将达到8.6ZB,占全球的21%左右。与此同时,以云计算、大数据及人工智能为代表的新科技也有望进一步扩展数据深度,提升数据存储需求。作为数据的物理承载,IDC行业有望长期景气。

目前,我国正处在数据量快速增长的时期,作为承载数据存储和云计算的IDC产业将迎来高速发展期,预计未来几年,我国IDC市场增速将保持在35%左右。

传统业务与IDC业务双轮驱动,公司业绩或将再度起飞。

在产业政策支持下,4G投资与5G投资将实现平稳过渡,未来几年,通信技术服务行业收入不会出现周期性下跌。由于公司通信建设服务业务在基站选址、建设方面,以及“一站式”服务方面具有明显优势,在公司全国化布局的推动下,公司传统业务将保持平稳增长。

我国IDC行业正处于高速发展期,预计未来仍将保持30%以上的高速成长。公司从3年前就开始布局IDC业务,站在了IDC的行业风口,而由于公司IDC业务具有建设投资低、选址能力强、投产时间短、销售速度快等显著优势,具有极强的市场竞争力,预计公司IDC业务将以高于行业的增速高速成长,成为带动高速业绩起飞的引擎。

财务预测与估值

为了对公司进行财务预测和估值,易三板研究院对公司做出了如下假设:

根据行业分析部分,在政策支持下,2017年、2018年基站投资规模将保持平稳,而基站数量仍将平稳增长,由于公司在传统业务上具有优势,我们假设公司传统业务增长率将不低于前三年平均增长率;IDC行业未来将保持35%以上的增长率,而公司IDC具有投资小、投产时间短、销售快等突出优势,再加上公司IDC业务基数小,所以公司IDC业务增速将显著高于行业增速,保守估计在50%以上;

未来两年,公司传统业务毛利率将保持在过去3年平均水平,公司IDC业务毛利率参考可比公司将在30%左右;

未来两年,公司销售期间费用率将保持在过去3年平均水平。

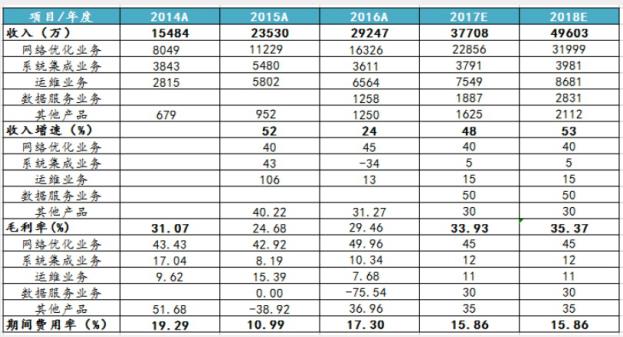

根据上述假设,我们对公司未来两年的业绩和核心财务指标进行了预测,如下图所示。

表 2:广厦网络未来两年财务预测

表 3:广厦网络核心财务指标预测

基于以上假设,可测算得出公司2017-2018年预期归母净利润依次为5110万元、7261万元,EPS分别为0.50元/股、0.71元/股。

由于公司业绩突出,同时符合主板中小板IPO标准与创业板IPO标准,在A股IPO步伐不断加快的背景下,易三板研究院认为公司借此机遇在未来两年实现IPO亦是不错的选择。所以我们参考A股可比公司的估值水平来评估公司价值。

表 4:A股可比公司估值水平

综合可比公司2017年、2018年的平均动态市盈率分别为62.42倍、49.68倍,按此估值水平,广厦网络估值可达到36亿以上。而目前广厦网络目前市值只有4.23亿元,未来两年公司估值有7倍以上的上升空间,给予“买入”评级。

原网页已由QQ浏览器云转码