[ “收购标的资产的盈利能力是监管层在评审之时十分重视的因素之一,毕竟要对上市公司的投资者负责。” ]

资金逐利本性让其成为市场态度的最佳反应指标。

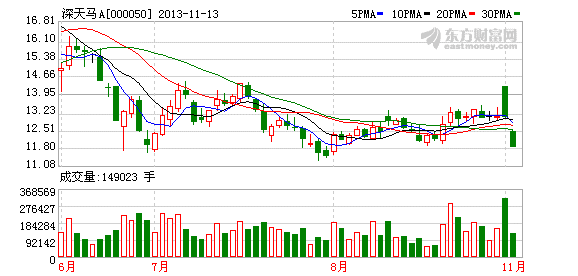

深天马A(000050.SZ)在停牌两个多月之后,11月11日晚间披露了重大资产重组预案,拟发行股份溢价收购5家公司的股权。但标的资产对政府补助的过分依赖,以及自身资产负债率高企、盈利能力偏弱,溢价收购的方式被市场质疑,昨日开盘触及涨停便迅速被打开,截至收盘反而出现下跌。

执着的收购计划

对于此次收购计划,深天马解释称,是为了解决同业竞争、减少关联交易,进而保证公司持续保持在国内中小尺寸液晶显示行业的领先地位。而查阅资料发现,深天马的收购计划可谓执着,这已经是四年内三次启动。

资料显示,2009年11月19日深天马发布了一则发行股份购买资产的预案公告,称拟向特定对象发行股份收购上海天马微电子有限公司(下称“上海天马”)70%的股权。但2011年1月25日深天马公告称,重大资产重组方案经证监会并购重组委员会审核未获通过。

深天马并未放弃,并重新提交证监会审核。2011年5月27日深天马公告称,证监会决定再度受理材料,2011年10月31日证监会再度否决了深天马A的收购方案。

两年后的2013年11月,深天马再度启动收购计划。查阅此次披露的预案发现,深天马此次将收购的标的进行了扩充,除上海天马70%的股权之外,还新增了成都天马微电子有限公司(下称“成都天马”)40%股权、武汉天马微电子有限公司(下称“武汉天马”)90%股权、上海中航光电子有限公司(下称“上海光电子”)100%股权、深圳中航光电子有限公司(下称“深圳光电子”)100%股权。

过度依赖政府补助

执着的收购计划并未获得市场的青睐。11日该方案出炉之后,深天马仅开盘触及涨停,随后便迅速下跌,全天甚至在沪深股指飘红的背景下收跌。分析人士认为,溢价收购的资产质量欠佳是资金决定出逃的原因所在。

实际上,此前深天马收购计划屡遭证监会否定,就缘于收购标的资产盈利能力欠佳。资料显示,虽然两年后再度启动收购计划,但是标的资产的盈利能力并未有太多改善,对于政府补助的过度依赖也并未改观。

公告称,根据初步预估,上海天马70%股权、成都天马40%股权、武汉天马90%股权、上海光电子100%股权、深圳光电子100%股权的预估值分别为12.29亿元、5.81亿元、16.36亿元、16.71亿元、2.99亿元,总计54.16亿元,增值率约34.44%。深天马预计发行总计4.27亿股股份购买上述股权。

标的资产盈利能力并不好。上海天马今年前8个月实现营业收入高达18.01亿元,但是净利润仅有8949.85万元,而扣除非经常性损益之后的净利润仅有909.70万元。2012年净利润9522.42万元,扣除非经常性损益后则仅有372.4万元。公告显示,这其中主要依靠政府补助,可见政府补助对于上海天马净利润构成的比重有多大。此外,截至今年8月底,上海天马的资产负债率高达69.18%。

再以武汉天马为例,在过去的两年间虽然营业收入大幅度增长,但是净利润一直呈现亏损状态。而今年前8个月,其营业利润为亏损3371.44万元,净利润为5851.96万元,扣除非经常性损益后的净利润则为亏损1228.90万元。其资产负债率更是高达73.93%。

另外,此次收购的上海光电子过去两年都是巨额亏损,2011年扣除非经常性损益之后的净利润为亏损6.08亿元,2012年数字缩减至亏损5.75亿元,今年前八个月仅有102.20万元的净利润。深圳光电子今年前八个月则刚刚处于扭亏状态。

“收购标的资产的盈利能力是监管层在评审之时十分重视的因素之一,毕竟要对上市公司的投资者负责,如果收购标的资产欠佳,还进行溢价收购则可能被否决。”有上市公司高管人士在接受《第一财经日报》采访时如是称。

高管、机构核查期买卖股票

与一般的上市公司披露重组预案不同,深天马A此次还披露了一份名为《核查期间内相关人员买卖股票行为的法律意见书》的公告,称公司的高管以及中介机构曾在核查期间内买卖股票的消息也被披露出来。

公告称,上海天马监事何跃武在今年5月16日与5月28日分别卖出深天马A 1400股和1500股,湖北省科技投资集团有限公司副总经理任远则于今年3月4日买入2.45万股,随后在4月8日卖出。深天马称经自查,上述两位人士买卖股票行为系基于个人判断的正常操作行为,不存在利用本次重大资产重组之内幕消息进行交易,所获全部收益将为公司所有。

此外,深天马的两家顾问公司国泰君安和中行证券同样在核查期间有买卖过深天马A的股票。据披露,国泰君安在核查期间融券专用账户累计买入14.73万股,卖出29.72万股,自营账户则累计买卖1.17万股;中行证券资产管理业务账户则买卖2.03万股。

(责任编辑:DF050)

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../zt2017/201807/W020180712352492550202.png)