逾六成光伏上市公司一季报业绩向好

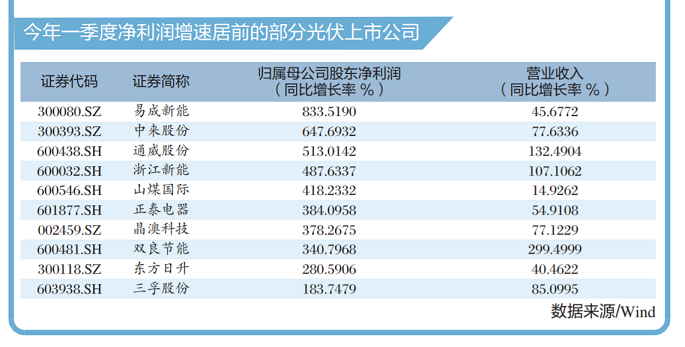

数据显示,在Wind光伏概念板块所覆盖的72家A股上市公司中,今年一季度共有47家公司净利润实现同比增长,占比达65.28%。其中,净利润同比增幅在100%以上的公司有19家。产能扩张及行业快速发展是光伏公司业绩向好的主要原因。业内人士表示,随着国内硅料项目陆续投产,产能将有所上升,但下游产能扩张的速度更快。从全产业链产能匹配角度来看,硅料环节的供需关系今年将依旧维持紧平衡状态。

业绩快速增长

Wind数据显示,今年一季度,共计有61家上市光伏企业营收稳步增长。其中,营收同比增幅前三名分别是双良节能、上机数控、爱旭股份。归母净利润同比增幅前三名的分别是易成新能、中来股份和通威股份。

一季报显示,双良节能一季度实现营收17.34亿元,同比增长299.50%;实现归母净利润1.21亿元,同比增长340.80%。双良节能一季度业绩大增主要归功于新能源系统板块,包括多晶硅还原炉业务、单晶硅锭和硅片业务。公司多晶硅还原炉业务早在2021年就斩获多笔销售大订单,为公司持续创收提供保障。

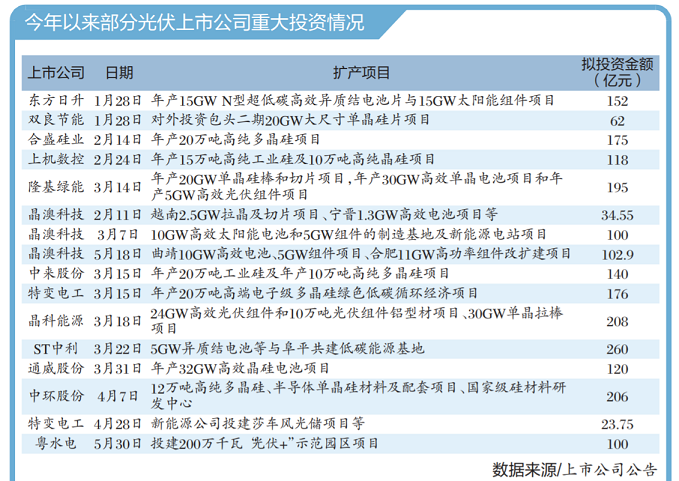

中国证券报记者了解到,双良节能的多晶硅还原炉等光伏装备生产繁忙,而光伏硅片产能扩张也进一步加速。今年一季度,双良节能正式启动了二期单晶硅项目(20GW)的投资建设规划,拟定总投资62亿元、建设期两年,并争取到2023年实现共计40GW的年产能,充分发挥公司的规模优势。

光伏硅料龙头通威股份一季报表现同样亮眼。一季度,通威股份实现净利润51.94亿元,同比增长513.01%。业绩大增的主要原因是,下游单晶硅片企业扩产提速,对高纯晶硅需求旺盛,而高纯晶硅环节整体供应紧缺,硅料价格持续走高。

供需持续紧张

伴随光伏装机逐步进入旺季以及欧洲能源转型进程加速,国盛证券预计,下游需求快速提升。全年来看,硅料环节供需紧张格局难以转变,价格预计持续维持高位。在硅料供应紧张的情况下,硅料龙头持续推进扩产。

根据投资建设安排,通威股份目前在建高纯晶硅项目年产能合计17万吨。其中,包头二期5万吨项目预计2022年投产,乐山三期12万吨项目预计2023年投产,届时公司高纯晶硅年产能规模将达到35万吨。

2021年12月18日,大全能源与包头市人民政府签订战略合作框架协议,约定公司拟投资332.5亿元在包头市投资建设30万吨/年高纯工业硅项目、20万吨/年有机硅项目、20万吨/年高纯多晶硅项目和2.1万吨/年半导体多晶硅项目。其中,一期项目(10万吨/年高纯多晶硅、1000吨/年半导体多晶硅)预计总投资85.5亿元,在2022年一季度开工建设,并于2023年二季度建成投产。

除扩产外,上游硅料企业还通过与下游硅片企业签订长单采购协议,在保障下游原材料稳定供应的同时,也为积极扩产提供支撑。

东方日升5月9日公告称,公司全资子公司日升安徽与双良节能全资孙公司双良硅材于当日签订了《合作框架协议》,约定2022年5月至2024年12月期间,双良硅材承诺每月向日升安徽供应不低于一定数量的硅片,日升安徽承诺每月向双良硅材采购一定数量的硅片,形成长期、稳定、信任的供应合作关系。参照PVInfoLink最新公布的单晶硅片均价及双方排产计划测算,预计协议金额约为三年总计142.27亿元。