四、烧钱做业务,花钱如流水打水漂

烧钱阶段分两个部分:一是买入资产,一是运营补贴。

买入资产的套路前面已经介绍过了:“豪绅的钱,如数奉还”嘛。所以买入的资产,以阿里集团及影视朋友圈为主。

2015年6月10日公告,以8.3亿人民币(约10亿港币)收购粤科软件;

2015年11月4日公告,以总代价5.2亿美元(约40.3亿港币)收购娱乐宝及淘宝电影;

2015年12月15日公告,以8600万美金(约6.66亿港币)参与博纳影业私有化,获得博纳8.94%股权;

2016年5月9日公告,以10亿人民币(约12亿港币)认购大地数字影院可转债;

2016年7月25日公告,投入最多15亿人民币(约17.5亿港币)设立海南阿里巴巴影业投资基金。

仅一年时间,就花掉86亿港币用于购买资产,其中最大的一笔是约40亿港币收购阿里集团旗下的娱乐宝及淘宝电影(后改名淘票票),这豪绅的钱,又回到了阿里巴巴账上。

想知道资本的狰狞,我们必须看一下这个资产包的质量及估值规则。

根据2015年12月8日收购娱乐宝及淘宝电影的公告,我们可以看到:

1、娱乐宝及淘宝电影均成立于2014年,是阿里旗下全新的业务,属于初创期。

2、娱乐宝及淘票票成立以来自2015年9月为止,没有1分钱收入。2014年亏损1.4亿(公告44页)。

3、娱乐宝及淘票票截止2015年9月净资产为6.05亿人民币。而且这个净资产还是2015年9月阿里集团完成对淘宝电影9900万美元的注册资本的钱。在此之前,这两块业务是负资产。

4、收购时,淘票票估值为16.84亿人民币,娱乐宝估值为6.7亿人民币。两者的估值方法均采用市场法(公告45页)。

娱乐宝及淘票票的估值,没有采用收入法,也没有采用成本法,而是市场法。

那么,何谓市场法估值呢?

市場法所指的估值為通過比較目標業務(即線上電影售票業務及娛樂寶)與可比較交易中的相似資產,並對就該等資產支付的近期市價進行調整,以反映目標業務的狀況及實用性(如必要及適當),從而得出目標業務的評估價值。

读完了什么感觉,是不是想骂人?

港股公告就这么装毙和拗口,文绉绉,每个字都认识,读完了,你就是不知道它在说什么。

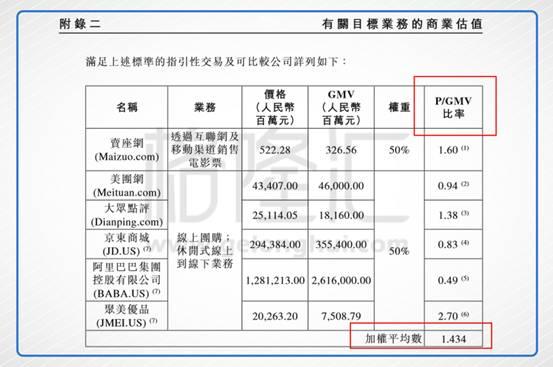

我给你翻译一下:所谓市场估值法,也就是找几家业务类似的同行公司,以其最近的融资估值作为参考系,推算出目标公司的估值。其中,淘票票的参考系如图:

看懂了吗?

收购淘票票的估值标准是P/GMV比率,是淘票票的流水(注意!不是销售收入)的1.434倍。这个倍数参考了几家成熟电商网站得出。

也就是说,我们在淘票票上购买一张50元的电影票,将给淘票票贡献71.7元市值。

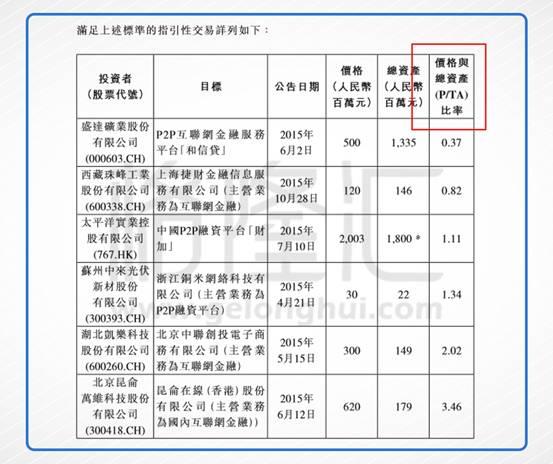

再看看阿里影业收购的娱乐宝的估值参考系,如下图:

娱乐宝的估值标准是P/TA(价格与总资产比率),也就是娱乐宝管理的总资产(非净资产)的1.22倍。

截止2015年6月30日,娱乐宝管理总资产5.36亿人民币,所以得出娱乐宝估值为6.7亿。也就是说,任何屌丝在娱乐宝上购买100元产品,将给娱乐宝贡献122元市值。

这个估值方法是否合理?估值是否过高?就见仁见智了。但这有助于我们理解烧钱阶段的第二项投入:运营补贴。烧钱补贴用户做大流水,再通过P/GMV的估值方式提升估值。

举个例子:

淘票票给予用户10元补贴,用户在淘票票上购买50元电影票。淘票票录得10元经营亏损,但是增加了71.7元的市值。结果是流水越高,亏得越多,市值越大!

满满的套路啊。

下图可见,阿里影业上市3年来,累计营业收入12.96亿,累计营业利润-21.76亿,经营现金流出-25.42亿。收入越增长,亏损越大(见下表):

阿里影业的业务分为三大板块:影视内容制作、互联网宣发(淘票票+粤科)、娱乐电子商务(娱乐宝),2016年是收购资产后的第一个完整年度,三大业务全部录得亏损!(见下表)

影视内容制作一直是阿里影业的主营业务,也是借壳时要发力的业务板块。三年内,阿里影业的主要影视作品如下:

可见,即使手握百亿现金,背靠阿里集团大数据,娱乐宝、淘票票各种资源整合。也摆脱不了阿里影业作为影视圈新人这一事实。

三年下来,主导的电影上映的仅有2部,其他都是打酱油角色,而且投资越大亏损越多。阿里影业的“互联网+影视制作”神话已被打破。俞永福上台后,更是执行“去影视化”策略,将阿里影业定位在行业基础设施平台。股民们就不要再对阿里影视业务期望过高了。

至于,高价购入的娱乐宝,则更是一个笑话。

上线三年累计收入仅有区区880万!打开娱乐宝官网,娱乐项目的众筹早已关门大吉。所以啊,不要以为带个“宝”字的就都是余额宝啊,骑白马的不一定是白马王子,他有可能是唐僧。心疼当年收购娱乐宝花的6.7亿人民币一秒钟!