和信投顾:指标股推升中缺少总量配合

周一深沪A股总体呈现普涨反弹态势,从市场推动来看,酒业、保险及部分网络电子类个股表现较好,上海市场以贵州茅台、中国平安等为主,深圳市场则以五粮液、中兴通讯、平安银行、格力电器、美的集团等为主。由于深圳市场指标股相对沪市表现较多,当日市场深圳成指以1.90%的涨幅领先。

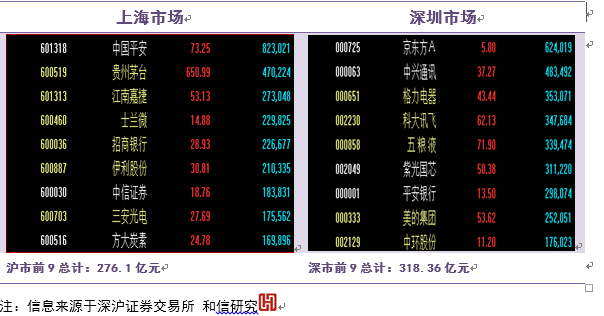

从市场量能方面来看,周一市场深沪两市总成交额4020亿元,而量能分布方面以权重股占据了主要份额。比如中国平安当日成交82.3亿、贵州茅台47亿,京东方为62.4亿、中兴通讯48.3亿,如果将深沪两市各成交前9位指标股相加,其18只股票成交总和595亿元,占比市场总量的14.8%,因此在量能分布不均的背景下,部分指标股表现的背后,实际上是众多个股反弹有限的现实,即品种分化依然继续。

图1:深沪成交前9位股票的情况

如果从技术因素来看,此次沪综指收复3300点具有周线级别的修复必要,近日市场的调整,使得深沪主板、中小板与创业板周K线技术指标中的KDJ随机快速指标、WR%等多个指标进入低位区域,创业板率先弹起,而深圳成指跟上,然后沪综指上修,使得本次反弹符合技术因素的走势特征。需要关注的是,市场指数的波动与大盘指标股密切相关,特别是酒业、保险及金融、石油等品种密切相关,这对于市场反复波动或难以引起新增资金的兴趣。

研究发现,进入12月份,一些重要市场因素具有一定的影响度,而这些内外因素的变化或对市场形成波动概率较大。从因素的性质演变来看,多空因素交织,而具有较大的不确定性。今年以来历史轨迹所体现的漂亮50、180或深沪100与致命3000形成了市场分化主要特征,而这种延续仍然,如果要在某个时点出现大的分化转移,则需要量能指标的大的变化,目前市场存量博弈的特征没有改变,因此反弹的强弱将直接与量能密切相关。

总体来看,目前A股市场出现的品种分化仍然延续,但存量资金信心不足的考验也非常明显。考虑到目前内外部因素的不确定性,市场依然为指标股的引导波动明显,因此投资策略上,存量背景下的股票投资,策略上回避即将解禁的次新高估值品种及业绩边缘化品种,同时对于业绩增长且股价调整幅度较充分的潜力股适当关注,阶段内总体建议战略观望与战术性逢低适量为宜。

钱坤投资:资金预期变化推动反弹

大盘今天延续了上周五的反弹行情。早盘震荡上扬,下午进入到横盘整理状态,随后开始一轮颇有气势的上涨,最终基本上是以最高点位报收。沪市上涨32.21点报收于3322点,涨幅0.98%;深市上涨1.9点报收于11143点;创业板上涨24.82点报收于1816.98点,涨幅1.38%。两市共成交4020亿,较上周五增量291亿。

板块方面,受实施国家大数据战略,加快建设数字中国消息影响,大数据相关概念板块走势强劲,云计息、软件服务、电子支付等板块涨幅居前,荣科科技、海量数据等涨停。因为腾讯入股永辉超市所产生的市场影响,加上双十二购物高峰即将到来,新零售板块继续走强。有色板块尾市异动,云南锗业涨停。银行板块下午整体上行。

今天大盘的表现与资金量预期有密切关系。11月17日多个管理机构联合下发《资管新规》,当天跳空低开,虽然当天拉起并连续上涨三个交易日,随后大盘就开始了接近200个点的下挫调整。上周五多家银行联名上书,称资管新规可能会引发系统性金融风险,当日股市开始反弹,今天下午网易援引彭博称,中国监管部门考虑延长金融机构资产管理业务新规过渡期至2020年12月31日。三年的过渡期对于银行的资管业务调整形成了很好的缓冲时期,对市场的资金量预期产生积极作用。可以看出大盘此次的调整与反弹,时点都与资金量密切相关。目前股指已经上涨到3300点上方震荡区域所形成的阻力位,在没有进一步的消息确认之前,仍然作为下跌的反弹对待。