7月6日高盛商品研究部门发布重点关注月度报告,着重强调中国元素,认为自6月中旬以来人民银行公开市场操作净回笼7300亿元,“抽水”市场流动性对金属价格造成下行风险。

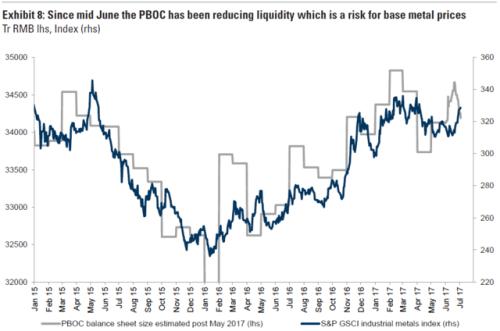

人民银行资产负债表规模vs. 金属价格

人民银行向市场注入的流动性,会如实反映在人民银行的资产负债表规模上。自从今年2月央行执行从紧的货币政策后,人民银行对市场流动性的把控就成了市场关注的焦点。

虽然人民银行资产负债表规模的最新官方数据目前只更新至2017年5月,但是通过跟踪人民银行公开市场操作 (OMO) ,可以间接估算出6月和7月的资产负债表规模。

以6月21日人民银行公开市场操作转为净回笼为标志,直至7月6日的12个交易日里,公开市场操作基本处于“抽水”状态。其中,除7月4日央行无投放无回笼而实现中性对冲外,其余11个交易日均处于资金净回笼状态,累计净回笼规模达7300亿元,超过6月中上旬央行通过逆回购和MLF净投放的资金量。

高盛认为这与二月以来央行“中立稳健”的政策导引相吻合,随着人民银行持续“抽水”,基准金属价格将面临下行风险。

自从6月中旬以来,人民银行持续“抽水”,对基准金属价格造成下行压力

除中国外全球经济增长 vs. 中国PMI

今年除中国外全球增长动能要高过中国的经济增长。高盛当前活跃度指标(除中国外)反映出的除中国外全球经济强劲增长,与复苏扩张的制造业活动都对6月中国制造业PMI的改善提供了助力,因中国制造厂已与全球供应链高度一体化。

在高盛看来,4月除中国外全球增长与中国PMI之间的分歧,应该是中国流动性收紧导致去库存的结果。高盛相信,随着去库存阶段的结束,如果除中国外全球增长可以持续保持在目前水平,中国制造业PMI还将走高(下图)。

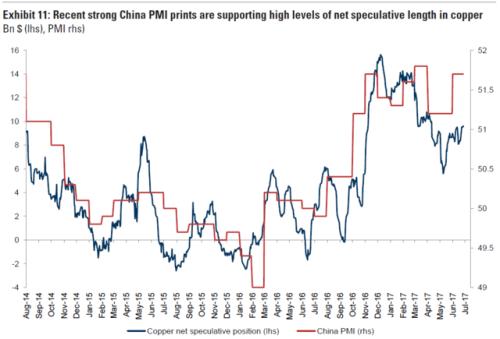

铜和金属投机仓位净头寸 vs. 中国官方PMI

中国6月PMI上行,出人意料。如果PMI在接下来数月当中持续上行,高盛认为金属投机仓位净头寸或将增加。

继去年年末铜投机仓位净头寸达到历史高位后,今年有所回落,但6月中国PMI上行出人意料,若趋势继续将带动铜投机仓位净头寸增加。