老八股被回归的中概股借壳

中安消其前身为飞乐股份,成立于1987年,并于1990年在上海证券交易所上市,是赫赫有名的上交所“老八股”之一。

受经营情况、国企改革等因素影响,2014年6月,飞乐股份的资本运作正式开启,向原大股东仪电集团出售全部资产和负债的同时,以发行股价的方式购买中安消100%股权,并募资不超过11.25亿元的配套资金。

重组完成后,飞乐股份原股东仪电电子持股比降至6.61%,涂国身及中恒汇志共持有飞乐股份62.9%股份,成为飞乐股份实际控制人。

2015年3月,飞乐股份正式更名中安消,“老八股”的名号消散之际,中安消正式登陆A股舞台。

事实上,中安消在进入A股前,已是资本市场的行家里手。早在2005年,公司就成为首批成功通过反向收购在纳斯达克上市的中概股之一。然而,与部分中概股低价遭低估的情况相同,为了寻求更好的估值,2011年,中安消启动私有化的退市程序。当年9月16日,安防科技以每股6.5美元的价格完成私有化退市。

两年14起收购,包括波兰安保公司

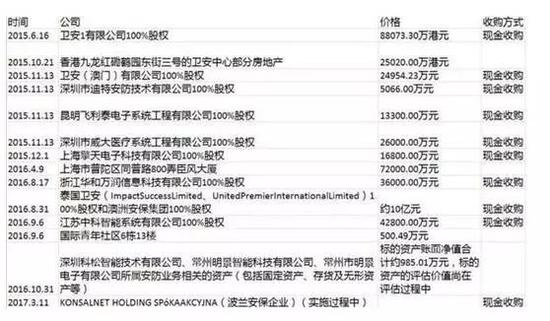

要知道,*ST中安也是为了兑现当初许下的诺言努力过的。基金君翻阅近2年公告发现,该上市公司从2015年6月到2016年年底共做了13起收购,大部分以现金支付。就在今年,该公司还在收购波兰一家安保公司。

现金收购最大的好处在于可以绕开监管。但这逃不开上交所的问询,早在去年,上交所就曾发问询函,重组标的未来的业绩是否纳入业绩承诺核算中。

中安消回复的很实诚,收购资产中,除了以香港飞乐为主体收购的香港卫安之外,其他资产的业绩都纳入借壳上市业绩承诺核算。理由很简单,用自有资金收购企业达到外延发展,也是属于置入资产为股东创造利益最大化的经营行为,所产生的业绩也自然算入业绩承诺的核算中。

但是,现实是十余次并购并未给上市公司业绩带来实质性大幅增长,业绩承诺依然无法兑现,最大的收获则是该公司商誉飙升至21个亿。同时伴随一系列并购而来的,是高担保额、高负债、高比例质押。

(来源:叶檀财经)