美国股市市值与GDP比例为131%,你还敢买美股吗?

2017年3月22日,美国股市市值24.38万亿美元,美国2016年GDP18.56万亿美元,股市市值为GDP的131.38%。

根据美国gurufocus网站研究成果:

美股过去四十年,这个比例在1982年熊市最低为35%左右,在2000年科技泡沫时达到148%。

这个比例低于50%时,市场非常低估;

50%-75%之间时,略微低估;

75%-90%之间为估值合理;

90%-115%时,略微高估;

大于115%时,非常高估。

2017年3月22日,中国沪深股市市值54.56万亿元,中国2016年GDP74.41万亿元,股市市值为GDP的73.32%。此比例在2012年最低时低于过40%,曾经最低到36%,2015年牛市最高点时达到过120%(GDP数据均采用前一年的静态值,即2015年时采用2014年的GDP值).(只计算沪深股市的市值,没有包括港股和美股中概股,因此数据的计算原则一致,可以进行同向比较) 。

中国股市的整体估值目前其实除了金融股如大银行之外都没什么便宜的,业绩好的消费医药指数和个股很少低估。如果A股再涨50%,就到股市市值与GDP100%比例了。如果涨一倍,估计又要有股灾发生了。目前的估值正好合理,如果每年股市整体涨幅和GDP增速加通货膨胀基本一致,就没有泡沫,也没有股灾了。哈哈,不知道领导是不是按这个目标在调控啊?

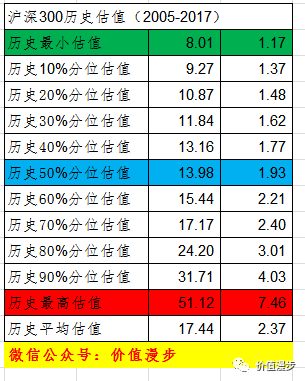

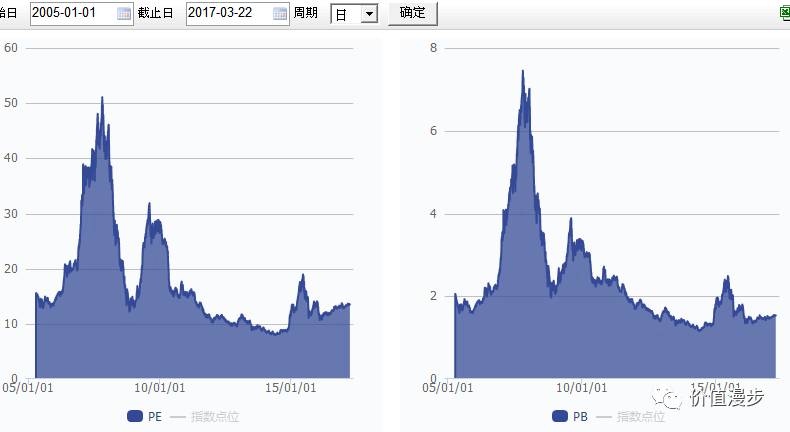

沪深300历史估值如下:

3月22日估值 PB1.53 PE 13.48 估值基本合理。2015年最高点时PE19,PB2.49。

A股就像一个人的一生,激情越来越小,每次掀起的波浪越来越低,每次的牛市最高点的估值也越来越低。

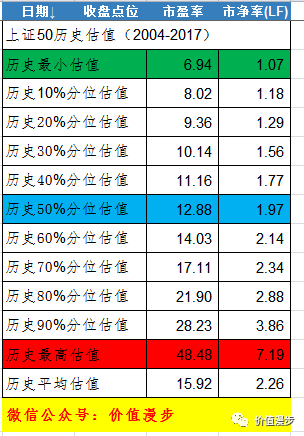

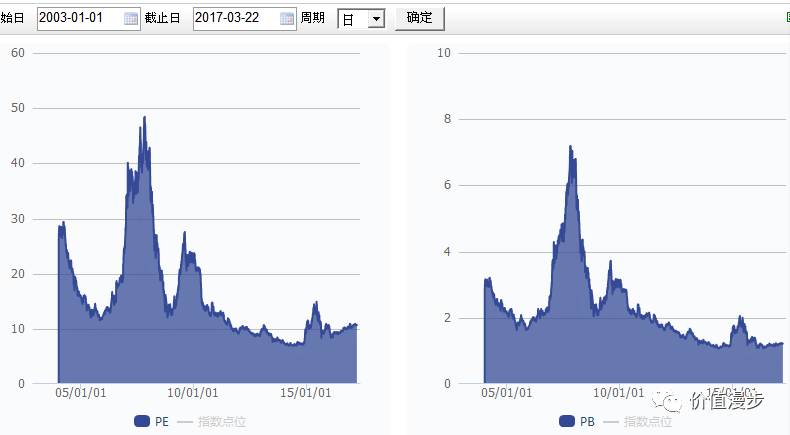

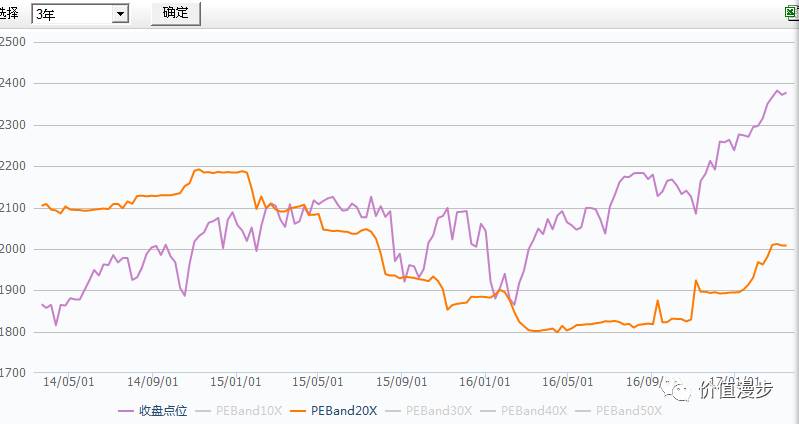

$50ETF(SH510050)$ 上证50的历史估值如下:

3月22日估值PE10.65, PB 1.22;

2015年最高点时估值PE14.95 ,PB 2.06;

美股道琼斯指数目前估值PE 21, PB 3.6;

谁又敢相信50这样的大盘股指数在2007年时PE达到48.48,PB达到7.19,当时的人们对未来多么乐观啊!

恒生国企指数历史估值如下:

2015年最高点时估值PE10.02 PB1.39;

17年3月22日估值PE8.53,PB0.96。

而历史最低估值PE5.55 PB0.71就出现在2016年的2月份。我们不经意间见证了历史,然而你是否抄底了国企指数,至今已经涨了近50%。

恒生国企指数的估值自2007年大牛市之后一直都维持在低位。

A股大盘股指数目前PE估值合理,PB估值略低,这也是目前经济增长乏力,公司利润不增长或下降的影响,如果经济改革成功,公司利润增加,则A股在公司业绩改善的情况下,可迎来戴维斯双击。

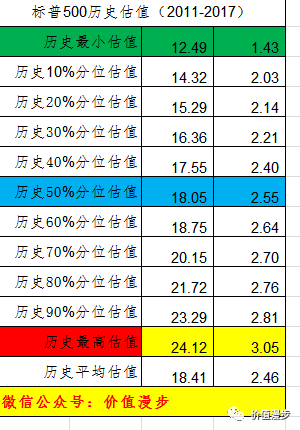

美国标普500指数历史估值如下,过去三年估值在PE20附近。

标普500指数3月22日的估值为PE23.69,PB3.03。

如果按这个估值,我们的沪深300能涨一倍,不过中国沪深300的金融股银行股太多了,标普500消费股医药股的成分股更多一些,所以估值也要高一些。

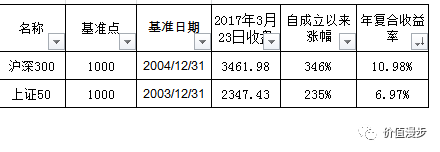

沪深300自2004年成立以来,涨了246%,年复合收益率10.98%

上证50自2003年成立以来,涨了135%,年复合收益率6.97%

这篇文章不是为了预测市场走向 A股这个位置可涨可跌美股当然可以继续涨。只是提供一些客观的数据与大家分享。