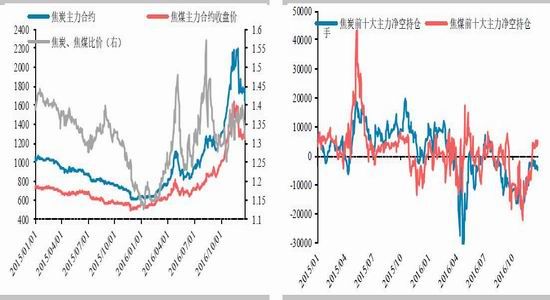

1、行情回顾:供给侧改革叠加下游需求复苏,2016年焦炭、焦煤期货走出一波大幅上涨行情领涨商品期货。4月初四部委发通知要求煤炭企业按照276个工作日组织生从业资格号:F0290682产是全年行情的重要转折点。国庆节后钢厂冬储力度加大,使得焦炭、焦煤现货更为紧张,在抢购效应下焦炭、焦煤大幅飙升。11月17日发改委允许煤炭企业可以按330天生产,焦炭、焦煤期货震荡下跌。

2、后市展望:经历了大幅去库存后煤焦库存处于近几年低位,这给明年煤焦价格提供了一定支撑。一般情况下企业利润增加会带来产量增加,但明年供暖季结束后发改委是否会放开276个工作日是个未知数,因此若明年煤炭企业在一定时期仍要执行276个工作日,那么煤炭价格将由于阶段性供给收缩走出一波上涨行情。明年国外煤企在利润驱使下复产或加速,预计炼焦煤进口量将增加20%左右,或抵消我国煤炭企业限产利好,而从需求方面看,煤焦需求中期来看不容乐观。2016年10月我国房地产限购升级,房屋销量开始走下降趋势,因此明年下半年房地产新开工或有一定幅度下降。2017年钢铁行业将进入到实质性去产能阶段,全年由于钢铁产量下降或减少焦炭需求1200万吨左右,炼焦煤需求也将相应减少。下半年若配合钢铁行业去产能加强以及煤炭企业生产恢复330个工作日,煤焦下跌概率较大。

3、2017年策略:1、目前焦炭、焦煤1705合约大幅贴水,充分反映了上半年需求同比下滑预期,建议5月份之前把握期现回归带来的逢低做多机会;若明年供暖季结束后发改委要求所有煤炭企业再次执行276个工作日,可以考虑加仓做多。2、明年下半年房地产新开工或有一定幅度下降,加上冬季雾霾天导致煤焦需求下降、钢铁行焦炭焦煤去库存顺利四季度仍有业实质性去产能预期增强,建议逢高做空(前提是前期出现一定幅度上涨,期货贴水幅度不超过10%),配合煤炭企业生产恢复330个工作日预期效果将更佳。3、目前炼焦利润在150元/吨左右,中期来看存在下降压力,焦炭、焦煤远月合约比价高于1.38可以考虑做空,近月合约比价低于1.25可以考虑做多。4、目前焦炭、焦煤期货呈现远月贴水幅度递增格局,在中期利空压制下当9-5价差或者1-9价差缩小时可以把握正套机会。

重点关注房地产新开工面积、煤焦库存、钢材社会库存、钢厂利润、高炉开工率及焦化企业开工率情况。期货方面重点关注升贴水及前10大主力持仓结构。

4、风险点:上半年房地产市场下滑超预期,下半年煤炭企业执行276个工作日时间超预期。需关注房地产政策、钢铁、煤炭行业政策变化,市场预期变化,汇率及利率变化。

行情回顾

供给侧改革叠加下游需求复苏,2016年焦炭、焦煤期货走出一波大幅上涨行情。焦炭指数从年初642.5上涨至最高2234.5,焦煤指数从年初566上涨至1650.5,领涨商品期货。一季度螺纹钢及铁矿石指数率先上涨,焦炭、焦煤指数因现货价格疲弱上涨幅度偏小。4月初四部委发通知要求煤炭企业按照276个工作日组织生产是全年行情的重要转折点,煤炭企业限产使得库存大量消耗,为9-11月份的大行情打下了基础。4-5月份钢厂高炉复产过快,加上进入淡季导致螺纹钢大幅下挫,交易所为了抑制过度投机,上调煤焦期货手续费,对焦炭、焦煤期货打击较为沉重,5-6月份焦炭、焦煤指数最大跌幅接近30%。直到8月份,煤焦现货上涨速度加快,期货才开始展开修复贴水行情,但9月份发改委多次开会要求煤炭先进产能尽快复产再度限制了焦炭、焦煤期货涨幅。国庆节后螺纹钢指数由跌转涨,钢厂冬储力度加大,使得焦炭、焦煤现货更为紧张,在抢购效应下,焦炭、焦煤现货大幅飙升,并带动焦炭、焦煤指数上涨。11月17日煤炭企业可以按330天生产,焦炭、焦煤期货震荡下跌。

图1:焦炭、焦煤主力合约走势及比价 图2:焦炭、焦煤主力持仓变化 单位:手

数据来源:Wind 华泰期货研究所

煤焦现货市场概况

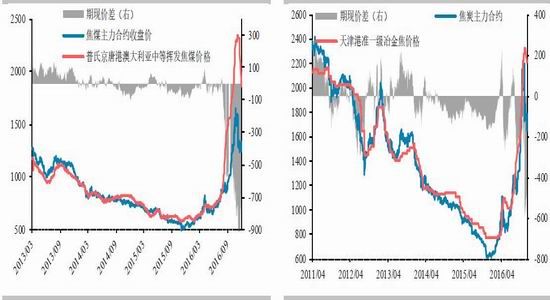

结合现货市场来看,春节前煤焦价格持稳运行,春节后因需求进一步转好,焦炭现货开始上涨,3月份钢厂利润恢复,加大了对焦炭的采购力度,焦炭价格加速上涨。4月下旬钢厂利润曾高达800元/吨,不少高炉复产,加入到抢购焦炭队伍中,焦炭价格一天一个价。5月份螺纹钢暴跌,钢厂利润快速压缩,钢厂开始打压焦炭价格,5-7月份焦炭价格有所下跌,5、6月份期货跌幅更大,6月中旬焦炭贴水幅度达到200元/吨,焦煤贴水幅度达到75元/吨,期货大幅贴水与交易所大幅提高手续费有一定关系。7月份环保导致焦化企业被迫限产,煤炭企业执行276个工作日,煤焦现货供给下降,期现价格同时上涨。9月份G20峰会杭州及周边地区工地停工导致需求下降,钢材价格弱势下行,但煤焦现货依然坚挺。10月份国庆节后下游需求复苏,加上汽车超载超限整治使得车皮变得十分紧张,煤焦期现价格连续大幅拉升,期货一度由贴水转为升水。11月份煤炭企业供应上升,加上钢厂、焦化企业环保限产导致需求下降,国外炼焦煤现货开始下跌,焦炭价格也有所下跌,市场悲观情绪浓厚,期货贴水幅度达到历史最高水平。

图3:焦煤主力合约与普氏京唐港澳产焦煤价差 图4:焦炭主力合约与天津港现货价差

数据来源:Wind 华泰期货研究所

276个工作日政策改变煤炭行业供给过剩

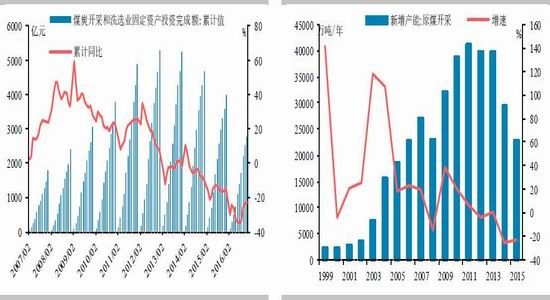

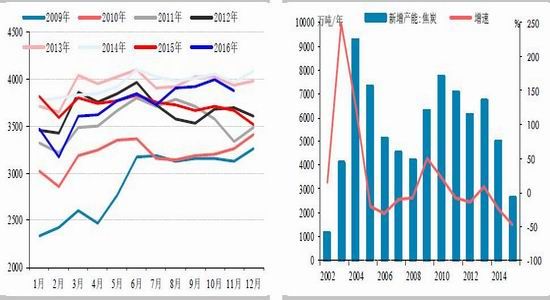

我国煤炭价格持续下跌对煤炭行业投资起到一定抑制效果,2015年我国原煤开采新增产能在2.26亿吨/年左右,较2014年减少0.69亿吨/年,但仍有不少产能有待释放。年初煤炭行业利润大幅下降,且库存高企,企业资产负债率持续攀升。因此,今年2月份国务院启动煤炭供给侧改革,发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,要求煤炭行业用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右。《意见》还明确了3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目。因此,2016年1-11月煤炭行业固定资产投资完成额2764.15亿元,同比下降23.2%,连续3年同比增速有所下降。

统计局数据显示,2014-2015年我国原煤产量分别为38.7亿吨和36.8亿吨,2016年1-11月全国原煤产量为30.52亿吨,同比下降10%。4月份各省煤炭企业先后执行276个工作日后我国原煤产量降速超过10%,其中炼焦煤生产大省山西省原煤产量降幅高达15.2%。虽然11月17日发改委允许所有具备安全生产条件的合法合规煤矿在采暖季结束前可以按照330个工作日组织生产,但煤炭企业井下工作面恢复问题,安全问题等因素复产进度较为缓慢,预计全年原煤产量在33.6亿吨左右。今年煤炭涨幅过大会改变发改委对煤炭企业限产态度,预计明年原煤产量同比降幅将大幅收窄。

图5:煤炭开采及洗选行业固定资产投资 图6:我国原煤开采年度新增产能

数据来源:Wind 华泰期货研究所

图7:我国原煤月度产量 图8:我国山西省原煤月度产量 单位:万吨

资料来源:中国煤炭资源网 华泰期货研究所

下游焦化行业产量下降,对炼焦煤需求减弱,2014和2015年全国炼焦精煤产量分别为5.54亿吨和5.2亿吨,2016年1-10月炼焦精煤产量仅3.54亿吨,预计全年同比下降11%左右。截止2015年年底,算上新建和改扩建的全部炼焦煤煤矿产能16.5亿吨,我国煤矿总产能达到56.47亿吨。2015年煤炭价格持续下跌,但炼焦煤由于价格相对更高,因此炼焦原煤仍有超产现象存在。今年6月初,山西、内蒙、陕西等11个省市已经重新完成产能核定公示,合法产能全部按照0.84取整由原来的22.9亿吨降至19.3亿吨,这样既压减了产能,同时也控制住了煤炭企业超产,使得炼焦煤产量降幅超过了市场预期。

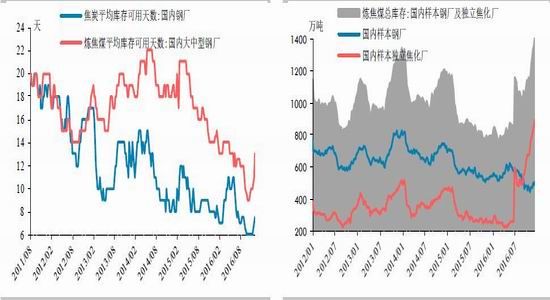

从库存来看,截至10月末全国煤炭社会库存15430万吨,炼焦煤社会库存1082万吨,较年初分别下降了51.6%和79.6%,煤炭去库存非常顺利。由于煤炭企业库存处于历史低位,加上需求不错,煤炭企业增产意愿较强,但明年发改委是否会放开276个工作日是个未知数,因此,明年炼焦煤产量可能小幅上升,但幅度较难预测。

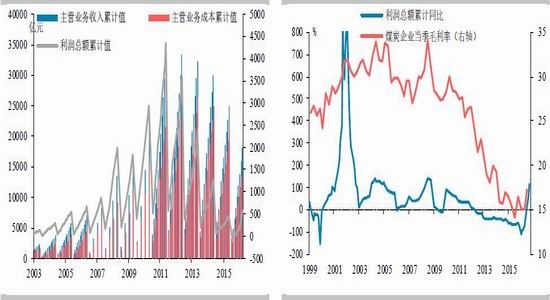

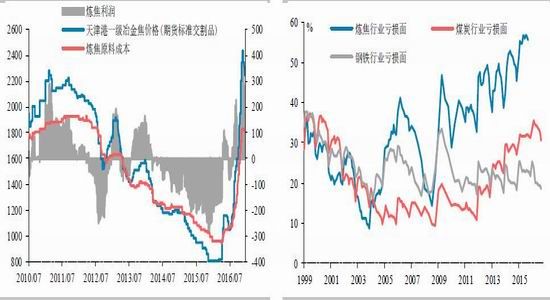

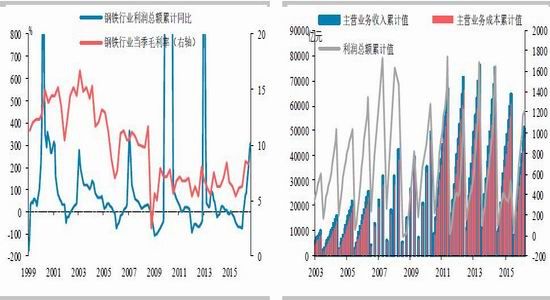

煤炭价格大幅上涨,煤炭企业利润稳步上升

今年煤炭企业限产导致成本有所上升,主要是吨煤工资成本及安全费用提高小幅增长。从上市公司情况来看,2016年上半年焦煤为主的上市公司生产成本在270-420元/吨,较2015年有小幅增长。统计局数据显示,2016年1-10月煤炭行业利润总额573.1万元,同比累计增长112.9%。2016年三季度煤炭行业毛利率为17.3%,毛利润较去年同期增加了3.21%。今年煤炭价格大幅上涨,即使煤炭企业产量下降10%左右,但利润依旧大幅增长,炼焦煤企业利润增长幅度更大,预计后期煤炭行业利润将维持高位运行。

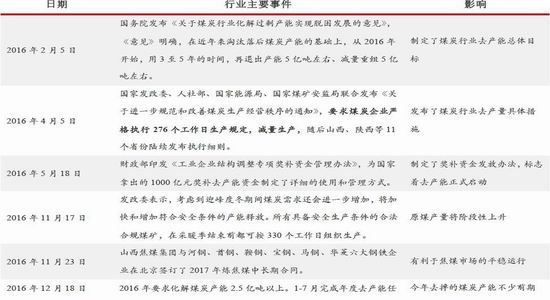

表格1:2016年煤炭行业主要事件一览

资料来源:根据新闻整理 华泰期货研究所

图9:我国煤炭企业利润状况 单位:亿元 图10:我国煤炭企业毛利率 单位:%

数据来源:Wind 华泰期货研究所

我国炼焦煤进口量上升,刺激国外炼焦煤价格大涨

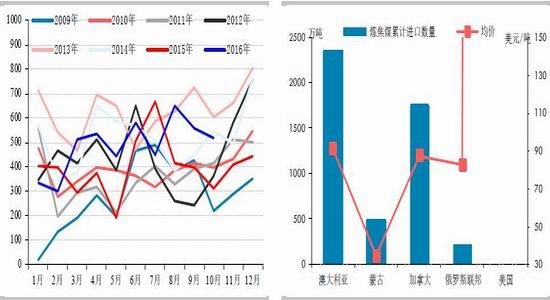

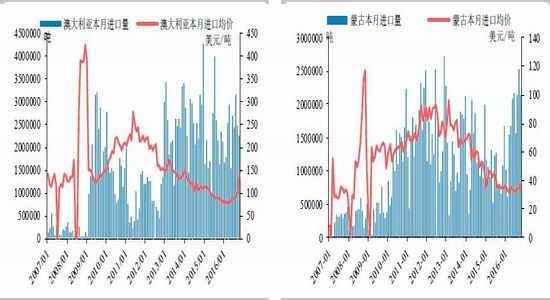

2016年4月我国煤炭企业执行276个工作日后增加了对国外炼焦煤的需求量。2014和2015年我国进口炼焦煤6244万吨和4783万吨,2016年1-11月我国炼焦煤总进口量为5336.92万吨,同比增长22.97%。其中从澳大利亚进口炼焦煤2470.4万吨,同比增长5.49%。去年澳洲炼焦煤价格大幅下跌,澳洲煤炭企业关停量增加,今年复产滞后,导致澳洲炼焦煤产量下降,而我国自4月份加大对澳洲炼焦煤的采购使得澳洲炼焦煤十分紧张,8月份后3个月时间普氏澳大利亚中等挥发焦煤价格从100美元最高涨到283美元,涨幅高达183%。虽然12月下旬普氏澳大利亚中等挥发焦煤价格回落220美元附近,但澳洲煤矿利润仍非常高,预计明年将继续复产,我国炼焦煤进口量或进一步增加。

其他进口来源国中,今年我国蒙古进口量大幅增长,1-11月我国从蒙古国进口炼焦煤2047.2万吨,同比增长85.48%,主要和蒙古煤成本低、涨价滞后有关。由于澳洲炼焦煤还出口至日本、韩国、印度等国家,在供给紧张时更容易引发抢购,蒙古炼焦煤主要出口至我国,价格相对更加稳定,因此明年蒙古炼焦煤进口量有望维持高位运行,其价格对焦煤期货交割结算价产生较大影响。此外,由于运距较长、开采成本高等原因,加拿大、俄罗斯炼焦煤进口量有所下滑。

图12:进口炼焦煤各国累计进口数量与均价 图11:炼焦煤月度进口量图

数据来源:中国煤炭资源网 华泰期货研究所

图13:澳大利亚炼焦煤进口量及均价 图14:蒙古炼焦煤进口量及均价

数据来源:中国煤炭资源网 华泰期货研究所

利润回升及环保趋严是两大影响焦化行业开工率重要因素

2015年我国焦化行业产能扩张速度明显放缓,数据显示,2015年新增产能下降至2622万吨/年。2016年焦化行业淘汰落后产能约2300万吨/年,加上今年3月前行业不景气背景下主动退出市场产能超过3000万吨,因此预计焦化行业2016年年末实际产能下降至6.4亿吨左右,独立焦化企业话语权有所增强。上游供给收缩叠加下游需求回升,今年焦炭价格大幅上涨,焦炭产量前低后高,1-11月全国焦炭产量4.11亿吨,同比下降0.2%,而去年同期降幅高达6.5%。预计2016年全年焦炭产量在4.48亿吨左右,焦化行业产能利用率仍然偏低。

2016年1-10月山西焦炭产量为6753.7万吨,同比增长0.7%,河北产量为4478.5万吨,同比下降3.5%。山西地区独立焦化企业在炼焦煤供给大幅收缩背景下凭借炼焦煤资源优势开工率较高,而河北地区独立焦化企业在环保压力下焦炭产量有所下降,随着钢铁、煤炭行业去产能持续,部分环保不达标焦化企业将首先面临被淘汰风险。

图15:我国焦炭月度产量图 图16:我国焦炭年度新增产能 单位:万吨/年,%

数据来源:Wind 华泰期货研

2013年1月1日起,我国实施取消焦炭出口关税政策后,焦炭出口量稳定增加,2016年1-11月我国累计出口焦炭922万吨,较去年同期增加82万吨,同比增长12.4%,预计今年我国出口焦炭数量将超过1000万吨。焦炭出口均价从1月份的117.05美元/吨持续上升至11月份的199美元/吨,涨幅在70%左右。尽管今年焦炭出口价格涨幅不如国内,但是相比国内市场而言国外的焦炭结款周期较短,因此不少独立焦化企业仍会选择做一部分出口业务。1-10月份山西省出口焦炭数量占全国的73%左右,是焦炭出口的主要货源地,印度、韩国和日本是中国焦炭主要流向国,今年印度1-10月粗钢产量同比增长6%左右,拉动了该国焦炭进口需求,印度超过日本成为中国焦炭第一流向国,而巴西需求量则大幅下降。从港口库存来看,4月份天津港盘库造成库存数据大幅上升,6月份以后港口焦炭库存略有下滑。

图17:我国焦炭月度出口量以及出口均价 图18:我国焦炭港口库存 单位:万吨

数据来源:Wind 华泰期货

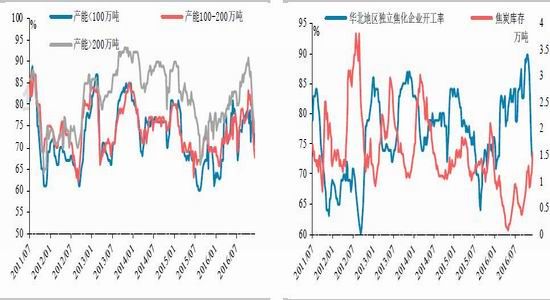

今年焦炭价格上涨幅度远大于炼焦煤,焦炭产量同比仅小幅下降,独立焦化企业利润大幅上升,9月份以后华北地区独立焦化企业利润在120元/吨以上,11月份后炼焦副产品价格大幅上涨,又额外增加了独立焦化企业利润。我国炼焦行业资产负债率接近80%,在资金压力下大部分独立焦化企业无力囤积库存,一般均以销定产,今年需求转好拉动了开工率,10月末大型独立焦化企业开工率一度突破90%,但是11月中旬以来河北、山西、河南等地区受环保治理力度加强影响,独立焦化企业开工率有所下降,截至12月23日,大型独立焦化企业开工率为73.6%,中小型独立焦化企业开工率为70.8%。今年钢厂及焦化企业焦炭库存降至历史低位,加上独立焦化企业焦炭库存偏低,若明年上半年钢厂利润恢复后适当补库,那么焦炭价格下跌压力将减轻。

图19:河北省独立炼焦企业炼焦利润测算 图20:炼焦、煤炭及钢铁行业亏损面

数据来源:Wind 华泰期货研究所

图22:华北地区独立焦化企业开工率及焦炭库存 图21: 独立焦化企业开工率

数据来源:Wind 华泰期货研究所

图23:国内钢厂焦炭、炼焦煤库存可用天数 图24:国内钢厂及独立焦化厂炼焦煤总库存

数据来源:Wind 华泰期货研究所

钢铁行业去产能预期强,钢厂利润或进一步上升

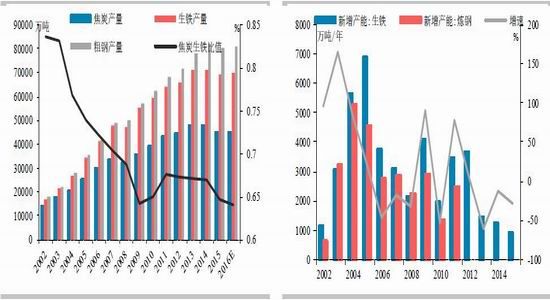

近年来,钢铁行业占据焦炭消费的比重维持在87%左右,生铁产量基本上决定了焦炭需求。今年2月份国务院要求我国钢铁行业5年去产能1.5亿吨,今年钢铁行业固定资产投资有所下降,炼铁、炼钢产能略有增加。2016年1-11月生铁、粗钢产量分别为64326万吨和73894万吨,同比分别增长0.4%和1.1%,而去年同期降幅分别为3.1%和2.2%。今年房地产销售火爆,拉动了房地产开工,并带动汽车、机械、家电和轻工等下游行业复苏。

今年钢厂利润大幅回升,且焦炭价格暴涨200%,钢厂倾向于采购高品位铁矿石,高低品位矿价格涨幅相差40%,高品位矿涨幅大于钢材。今年1-10月钢铁行业利润总额1213.9亿元,较2015年大幅增长310.2%,钢铁企业亏损面下降至18.7%,行业利润明显改善。目前26个省份已提前宣布2016年钢铁行业合计退出炼钢产能7271万吨,超过所设置的化解4500万吨过剩产能的目标,但去掉的产能大部分是闲置产能,不过2017年钢铁行业将进入到实质性去产能阶段,全年由于高炉钢铁产量下降或减少焦炭需求1200万吨左右。此外,在环保压力下中频炉产能或降低至3000万吨左右,钢铁行业产能利用率将有所提高,行业利润或进一步上升。

图25:我国焦炭、生铁、粗钢年度产量及焦炭生铁比值 图26:年度新增产能

数据来源:Wind 华泰期货研究所

图27:黑色金属冶炼毛利率 图28:我国黑色金属冶炼及压延加工企业利润状况

资料来源:Wind 华泰期货研究所

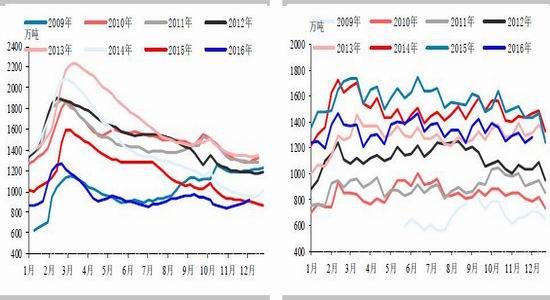

今年上半年房地产需求复苏,钢材社会库存大幅下滑,4月份钢材社会库存低于前七年的库存最低水平。3-5月份大量高炉复产以及下半年钢厂使用高品位矿增加出铁量均增加了供给,12月23日钢材社会库存超过去年同期水平。截至12月上旬末,重点企业钢材库存为1281.81万吨,同比减少了10.6%。近几年政府治理环境污染的措施不断加强,今年冬季中频炉限产幅度较大,但中频炉采用废钢为主要原料,明年中频炉去产能对焦炭、焦煤需求影响不大。

图29:我国各品种钢材总库存 图30:重点企业钢材库存 单位:万吨

数据来源:Wind 泰期货研究所

后市展望

经历了大幅去库存后煤焦库存处于近几年低位,这给明年煤焦价格提供了一定支撑。一般情况下企业利润增加会带来产量增加,但明年供暖季结束后发改委是否会放开276个工作日是个未知数,因此若明年煤炭企业在一定时期仍要执行276个工作日,那么煤炭价格将由于阶段性供给收缩走出一波上涨行情。明年国外煤企在利润驱使下复产或加速,预计炼焦煤进口量将增加20%左右,或抵消我国煤炭企业限产利好,而从需求方面看,煤焦需求中期来看不容乐观。2016年10月我国房地产限购升级,房屋销量开始走下降趋势,因此明年下半年房地产新开工或有一定幅度下降。2017年钢铁行业将进入到实质性去产能阶段,全年由于钢铁产量下降或减少焦炭需求1200万吨左右,炼焦煤需求也将相应减少。下半年若配合钢铁行业去产能加强以及煤炭企业生产恢复330个工作日,煤焦下跌概率较大。

2017年策略:

1、目前焦炭、焦煤1705合约大幅贴水,充分反映了上半年需求同比下滑预期,建议5月份之前把握期现回归带来的逢低做多机会;若明年供暖季结束后发改委要求所有煤炭企业再次执行276个工作日,可以考虑加仓做多。2、明年下半年房地产新开工或有一定幅度下降,加上冬季雾霾天导致煤焦需求下降、钢铁行业实质性去产能预期增强,建议逢高做空(前提是前期出现一定幅度上涨,期货贴水幅度不超过10%),配合煤炭企业生产恢复330个工作日预期效果将更佳。3、目前炼焦利润在150元/吨左右,中期来看存在下降压力,焦炭、焦煤远月合约比价高于1.38可以考虑做空,近月合约比价低于1.25可以考虑做多。4、目前焦炭、焦煤期货呈现远月贴水幅度递增格局,在中期利空压制下当9-5价差或者1-9价差缩小时可以把握正套机会。

风险点:

上半年房地产市场下滑超预期,下半年煤炭企业执行276个工作日时间超预期。需关注房地产政策、钢铁、煤炭行业政策变化,市场预期变化,汇率及利率变化。

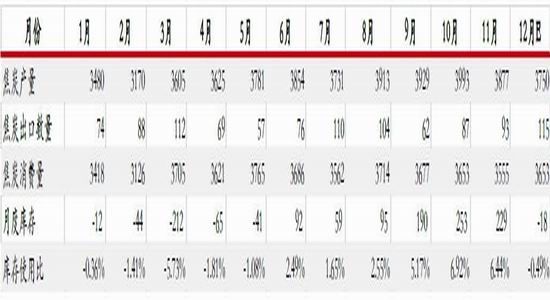

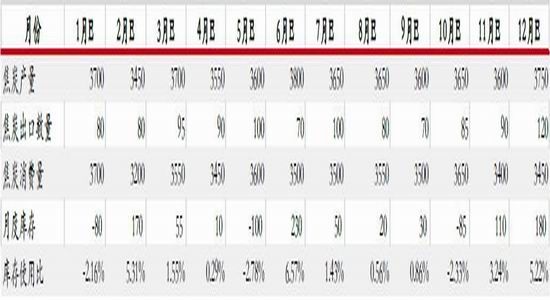

表格2:2016年焦炭月度平衡表

资料来源:华泰期货研究所

表格3:2017年预估焦炭月度平衡表

资料来源:华泰期货研究所

表格4:炼焦煤年度平衡表

资料来源:华泰期货研究所

华泰期货 尉俊毅