一、期货现货走势回顾

1、国内甲醇期现场走势回顾

2016年甲醇市场走势向上,市场重心不断抬升。整体来看分为四个阶段:

第一阶段:商品见底回升,宏观第一轮驱动。自2015年底美联储加息后,国内商品整体见底反弹,尤其国内化工品种先于原油见底,塑料、聚丙烯等品种在第一季度涨幅远远超出原油。甲醇同样也不例外,加之沿海地区港口库存水平较低,也给第一阶段甲醇上涨带来支撑。华东港口主流贸易地区甲醇最低由1730元/吨开始止跌回升,至3月份时最高涨到2000元/吨。

第二价段:商品盛宴,甲醇半睡半醒。第一季度至第二季度末,供给侧改革催生了国内商品上涨盛宴,尤其是黑色产业链煤炭板块,受改革推动力最强从而大幅领涨,带动整个商品市场走出一波凌厉的上涨。在此阶段,甲醇受供给侧改革的利好作用有限,在二季度初达到2000元/吨的位置后,开始了较长时间的盘整期。与此同时,美国由于2015年甲醇新增产能的产量开始释放,挤出了南美的甲醇产量,南美开始大量进入中国,国内单月进口量达到90万吨以上,沿海库存迅速积累并达到历史高位,这也是第三阶段中许多产业人士不能扭转空头思维的一大重要原因。整体商品在二季度末开始回调,间接抑制了甲醇市场价格的往上发展,该阶段华东地区太仓市场价格由2000元/吨跌回至1840元/吨。

第三阶段:沉寂中酝酿小荷尖角。在第二阶段的盘整中,甲醇市场开始发生变化。首先,由于内地市场的弱势,导致内地甲醇价格跌幅大于港口,内蒙地区主流价格在7月份时跌至1400元/吨。这时煤炭板块供给侧改革带来的效果已经显现,沿海电厂煤炭库存可用天数见跌,8-9月份开始的冬储煤行情更是给煤炭添了一把火,内地甲醇工厂成本提升明显,市场开始后知后觉的关注工厂成本情况。其次,MA1609合约中,永安期货在期现结合的操作中,接手了大量仓单,同时由于远期合约给出了足够的升水,其正套操作继续在现货市场上收紧货源,导致现货流动性的缩减。再次,也是行情的引发点,便是国际装置频频故障停车。特立尼达由于供气不足,其190万吨装置停车达两月之久,另外230万吨装置一度低负荷运行,智利也同样因为原料不足而低负荷运行,同时美国OCI91.25万吨装置运行不稳停车检修,南美与北美的装置问题直接导致了年初以来对华增量的中断。进入10月份后,东南亚装置开始例行停车检修并伴有临时性装置停车,整体国际装置的一些系列问题,直接导致了10月份后国内进口量的急剧下滑,沿海库存开始消化。

第四阶段:宏观加基本面助推,甲醇一举成为商品领头羊。商品第二轮盛宴中,甲醇在第三阶段酝酿的各种因素开始显现威力。国庆节期间国际原油价格连续翻红,直接引发了国庆节后甲醇跳涨,甲醇第四阶段行情被触发,开始了一波轰轰烈烈的上涨。国庆节后归来,华东地区太仓出罐价格由9月底的1980元/吨跳涨至2100元/吨,并从此开启了上涨路径。10月份国内进口量缩回至58.8万吨,较年内高峰下降33万吨,沿海库存迅速消化,截至12月中旬,华东、华南沿海库存低至65万吨,可流通库存低至15万吨附近,现货紧张程度空前,太仓地区库存最低下滑至7万吨附近,接近历史最低。至12月份,在现货紧张和沿海两套烯烃投产预期下,该地区甲醇出罐价格达到3200-3300元/吨,较年初上涨达80%以上。此时,甲醇下游产业链利润恶化,内地至华东套利窗口打开,港口货源得到补充,甲醇市场开始高位盘整并有所回落。

图1:主要地区甲醇价格走势(元/吨) 图2:2016年主力甲醇合约走势(元/吨)

资料来源:WIND资讯 银河期货研发中心

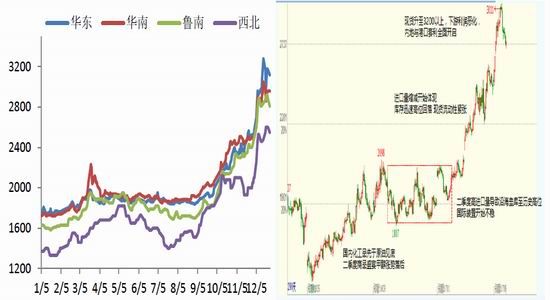

2016年一二季度,跨区贸易流较少,常见的跨区流动为西南至华东和鲁南、苏北至华东,北货南下更是即为少见,年内大的跨区贸易流,形成在四季度。11-12月份,华东沿海地区货源紧张导致市场价格节节攀高,内地在11月份由于天气较差、环保压力,河南、河北、山西等地甲醇装置有不同程度的限产,内冬季取暖季限气也导致青海和内蒙部分天然气装置停车,同时西北地区煤制烯烃企业临时增加外采,内地与港口形成共振,全国范围内甲醇价格共振上涨,11月底至12月初,山东南部地区出厂价格由2400元/吨涨至2900元/吨左右,河北地区出厂价由2200元/吨涨至2600元/吨,内蒙地区由在厂价格由2000元/吨涨至2500元/吨,各地区涨幅均在400-600元左右。

12月中旬开始,江苏地区价格普遍达到3200元/吨。而同期内地价格涨势达到顶端,下游利润恶化,价格进一步上涨受到抑制,鲁南、内蒙、河南、关中等地均与华东形成价差,跨区贸易流打开。

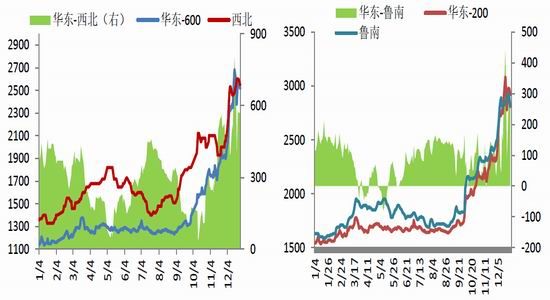

图3:江苏低端出罐与西北地区价差走势 图4:江苏低端出罐与鲁南地区价差走势(元/吨)

资料来源:WIND资讯 银河期货研发中心

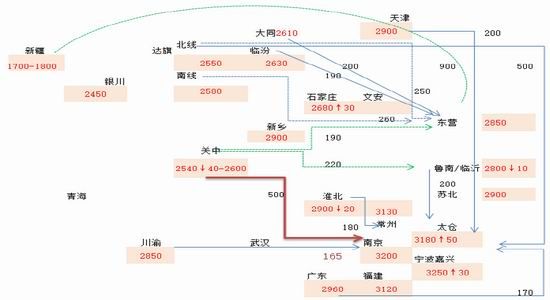

图5:2016年12月27日甲醇跨区贸易流向图(包含运费和地区价格,单位元/吨)

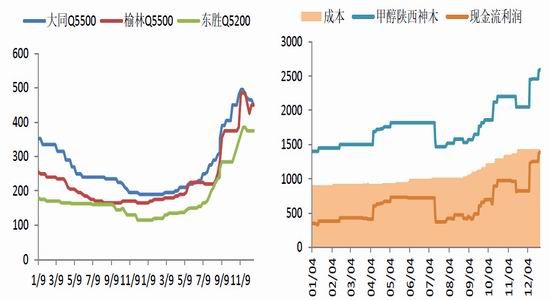

2016年在供给侧改革背景下,煤炭行业推出“276”产量控制政策,在改革力度下,煤炭产量快速下滑,价格涨势凌厉。动力煤活跃合约收盘价格年初为304元/吨,11月中旬涨至年内到点达650元/吨,涨幅114%。据统计,陕西地区Q5500的烟煤末坑口价由年初的165元/吨涨至450元/吨,涨幅170%;山西大同Q5500弱粘煤由年初的190元/吨涨至495元/吨,涨幅160%;鄂尔多斯东胜Q5200的原煤坑口价由115元/吨涨至385元/吨235%。核算到甲醇生产成本,2016年甲醇吨生产成本提高600-700元/吨。

图6:甲醇主产区煤炭坑口价格走势 图7:陕西地区甲醇加工利润情况(元/吨)

资料来源:WIND 银河期货研发中心

2、甲醇期现价差走势回顾

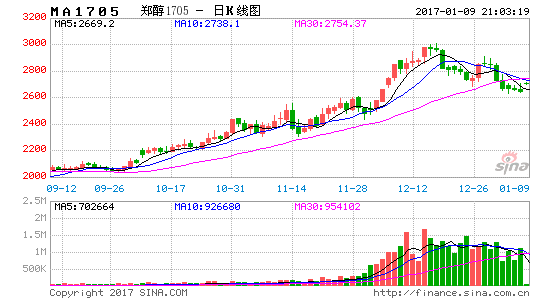

2016年郑醇交割回顾:MA1601合约交割27710吨,交割结算价1748元/吨;MA1605合约交割27700吨,交割结算价1875元/吨;MA1609合约,9月20日该合约完成交割,此次交割数量为112600吨,合计11.26万吨现货,交割结算价1871元/吨,9月1日太仓地区市场价格为1845元/吨,9月20日市场价格为1950元/吨。本次交割数量为历史第二高位,最高为MA1509合约,交割数量19万吨。

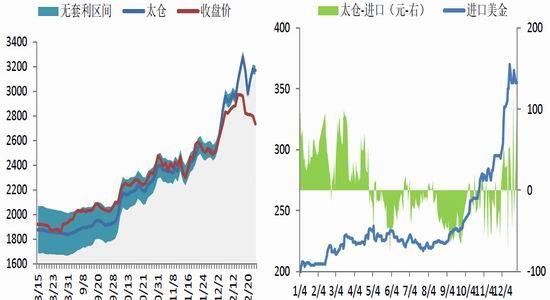

2016年上半年,甲醇期货升水格局,给出了足够的正套机会。第四季度开始,升水格局转变,近远月均贴水现货,且期货远月同样呈现贴水格局,最高时MA1705合约贴水现货400元/吨,反套机会出现。

图8:郑醇指数和现货走势图 图9:甲醇基差走势

资料来源::文华行情系统 银河期货研发中心

图10:三季度-四季度甲醇期现套利区间 图11:进口甲醇价差走势(元/吨、美元/吨)

资料来源:WIND 银河期货研发中心

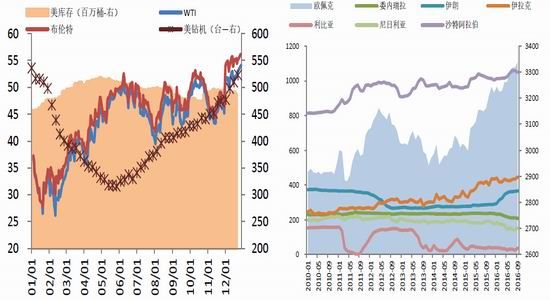

国内化工品先于原油见底并反弹,国际原油在一季度二次探底后开始回升。11月30日,OPEC八年来首次达减产协议,将减产约120万桶/日,新的产量目标为3250万桶/日,同时俄罗斯承诺减产30万桶/日。受此提振,油价一度涨逾10%。

虽然OPEC和俄罗斯积极推进减产,但来自美国的压力不容忽视。美国钻井数随着原油价格上涨而增加,库存依然维持高位。

图12:国际原油指数收盘价格走势(美元/桶) 图13:OPEC原油产量走势

资料来源:WIND资讯 银河期货研发中心

二、甲醇行业新闻回顾

1、世界最大煤制油项目投产,神华唯一掌握两种煤制油技术:12月28日,宁夏回族自治区党委书记李建华宣布,世界最大煤制油项目——神华宁煤集团400万吨/年煤炭间接液化示范项目在宁夏建成投产。该项目总投资550亿元,承担着37项重大技术、装备及材料的国产化任务,项目国产化率达到98.5%。

2、江苏斯尔邦石化80万吨/年MTO装置投料试车成功:2016年12月27日,江苏斯尔邦石化90万吨/年甲醇制烯烃(MTO)装置投料开车一次成功,并生产出合格的乙烯、丙烯产品。

3、延长中煤聚烯烃产品年产量首次突破100万吨:截至2016年12月24日,延长中煤榆林能化公司年累计生产聚烯烃产品突破100万吨,提前7天全面完成生产任务。根据当前生产运行工况,预计年内生产聚烯烃产品可突破102万吨。截至11月底,公司已实现销售收入79.12亿元,实现利润7.48亿元。

4、四川首个煤制甲醇投产,泸天化停产线有望复产:9月7日泸天化项目B套煤气化装置投煤成功,9月11日产出合格甲醇产品,原泸天化集团45万吨天然气制甲醇装置技改中,后期有望复产。

5、皖北煤电集团西北能化公司年产20万吨煤制甲醇项目建成投产:9月13日上午,皖北煤电集团在内蒙古鄂尔多斯市准格尔旗大路工业园投资兴建的年产20万吨煤制甲醇项目——西北能化公司项目建成试车,顺利产出优级品精甲醇,标志着该项目装置全流程打通,投料试车取得圆满成功。

6、神华2016上半年煤化工经营收入由正转负:8月27日,中国神华发布2016年半年度报告。报告期内,本集团利润构成的主要变化为:煤炭、发电分部经营收益占比下降,运输分部经营收益占比上升,煤化工分部经营收益由正转负。按照企业会计准则下的合并抵销前各业务分部经营收益计算,本集团煤炭、发电、运输分部经营收益的占比由2015年上半年的28%、45%和25%变为2016年上半年的20%、39%和42%。

7、神华宁煤-沙特基础合资70万吨/年煤制烯烃项目环评公示:近日,神华宁煤-沙特基础工业公司合资70万吨/年煤制烯烃新材料示范项目的环境影响评价工作正式展开。根据国家法规及规定,向公众进行第一次信息发布。神华宁夏煤业集团公司、沙伯基础(上海)商贸有限公司、北京中环博宏环境资源科技有限公司对现阶段所发布信息的真实性负责。随着项目实施进程及环评工作的开展,相关信息还将调整。

8、2016年8月14日,多伦煤化工公司正在停产检修,期间,检修单位在甲醇罐区作业时,甲醇罐突然发生爆燃。该事故预期造成多伦煤化工公司原材料及设备损失合计约人民币750万元。

9、2016年7月15日获悉,吉林康乃尔化工60万吨甲醇制烯烃项目前期工作正在有条不紊推进。该项目已报省发改委正式备案(吉经发字【2016】56号);项目水土保持方案报告书已取得了吉林市水利局的批复(批文号吉市水发【2016】86号)。同时吉林省环保厅公告,环境评价报告公示已经完成。10、神华榆林公司提前完成生产计划:截至2016年11月17日,煤制油榆林公司累计生产双聚产品56.13万吨,其中聚乙烯产品27.89万吨,聚丙烯产品28.24万吨,提前43天完成2016年度生产56万吨聚烯烃产品的任务计划,同时生产碳四、碳五、丙烷、副产硫酸铵等副产品14.5万吨。

三、国内进口及国际装置运行情况

1、进口情况分析

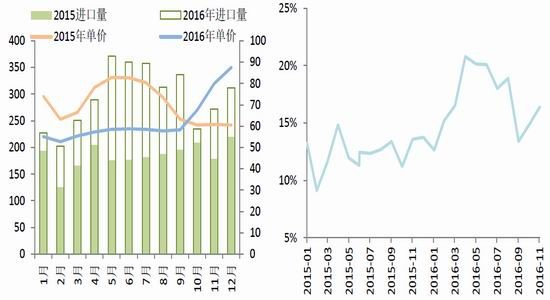

2016年全年进口预计在878万吨,最高进口出现在5月份,为92万吨。5-8月南美装置运行不稳,9-11月中东和东南亚装置运行不稳,导致10月后进口量快速萎缩,10月进口量萎缩至58.8万吨,较高峰时缩减33万吨/月。整体来看,2016年进口量较2016年增加325万吨,增幅达59%。2016年1-11月累计进出口2.58万吨,较去年大幅缩减13.8万吨。

进口量占表观消费比例从2014年开始呈现逐年递增状态,2016年进口占表观消费的比例为16.78%。

图14:近两年国内单月进口情况 图15:进口依赖度走势(%)

资料来源:wind资讯 银河期货研发中心

2、国际装置运行

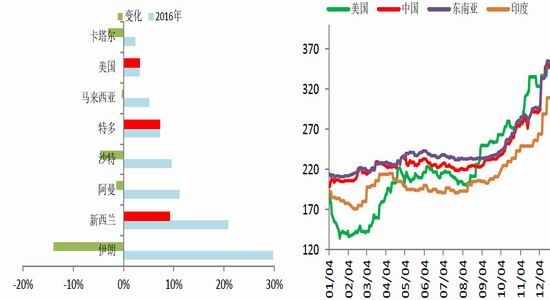

对比2015年可以看出,由于美国本国新投产装置的增多,进口数量快速下滑,南美、澳洲等地产量被挤出,转而向中国地区输入,其中美国和特立尼达在2015年输入中国的数量为零,今年以来增幅明显。

2016年6月至9月期间,特立尼达当地限气,导致多数甲醇装置开工负荷不高。今年特立尼达甲醇产量较去年同期大幅下降,尤其是5-8月份,8月份梅赛尼斯总体产量仅在18万吨,而7月份在20-21万吨,而8月份MHTL公司在特立尼达总体产量仅在12万-13万吨。因此近期月度产量下降明显,其产量70%-80%供应欧美区域。

后期9-10月份,美国与中国套利关闭,特立尼达装置不稳产量下滑导致国内进口的平稳或缩量,给沿海地区去库存带来时间。同时,10月下旬至11月,东南亚装置迎来检修,印尼66万吨装置10月中旬停车11月下旬重启,文莱85万吨装置9月中旬停车12月初重启,阿曼105万吨装置9月停车一月,12月中旬停车一月。整体国际装置的不稳定,直接导致了四季度国内进口甲醇的缩量和沿海地区的去库存。

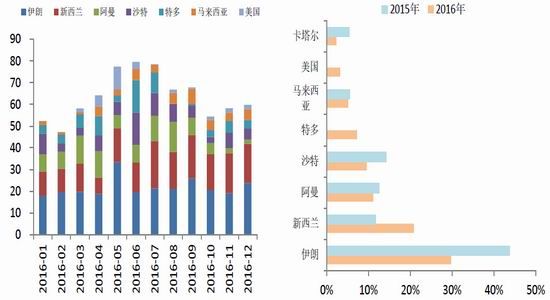

图16:2016年国内进口按国别划分(万吨) 图17:进口来源国占比变化(%)

资料来源:wind资讯 银河期货研发中心

图18:2016年各国进口甲醇占比变化(%) 图19:2016年国际甲醇价格走势(美元/吨)

资料来源:wind资讯 银河期货研发中心

四、国内供应分析

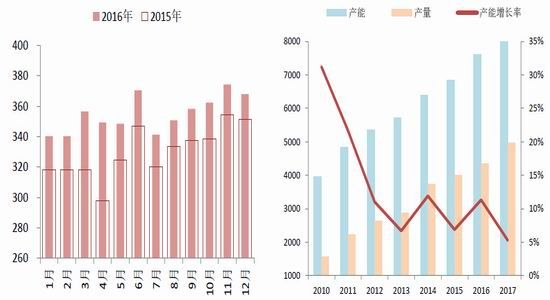

2016年国内甲醇装置投产大幅增加,但集中在一体化装置,单纯的甲醇装置投产放缓。全年共投产甲醇。2016年单纯甲醇装置累计增加104万吨,下半年单套装置新增计划共计190万吨。

图20:2016年国内甲醇装置投产情况

资料来源: 银河期货研发中心

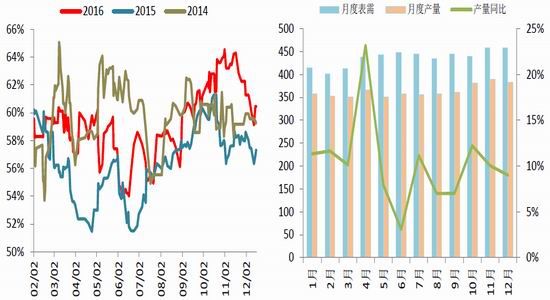

2016年国内整体开工率较2015年有较大程度提高,春检及秋检期间例行下滑。根据统计局数据,2016年1-11月份累计生产精甲醇3921.9万吨,较去年同期相比增加7.4%。根据银河期货数据,2016年全年产量在4355万吨左右,较2015年增长8.5%。

值得注意的是,今年冬季北方雾霾尤其严重,河北、河南、山西等地进入11月开始即面临环保压力而被限产、停车,国内甲醇企业开工下滑明显。12月中旬,北方再次迎来较严重雾霾,山东等地同样掀起环保限产潮,部分上下游企业均出现停产限产现象。

图21:近年国内甲醇开工率走势对比 图22:国内甲醇月产量和表观消费量及产量同比

资料来源:WIND资讯 银河期货研发中心

2017年甲醇产能增长继续保持低速度,一体化投产装置减少,部分装置继续推迟至2018年。

图23:2017年国内甲醇投产计划:

资料来源: 银河期货研发中心

图24:2015-2016年国内甲醇产量对比 图25:近年国内甲醇产能增长情况

资料来源:卓创资讯 银河期货研发中心

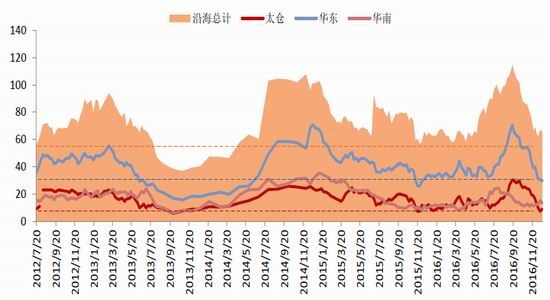

五、甲醇港口库存

2016年初,甲醇库存低位,在第二季度末受进口大幅增加影响,沿海库存迅速积累,截至6月初,沿海库存在80万吨左右,9月18日当周,沿海库存增至115万吨,涨幅44%。之后进口量缩减,下游需求稳定,四季度再次进入去库存周期。

图26:各地库存变化情况(万吨) 图27:沿海库存2016年变化走势

资料来源:卓创资讯 银河期货研发中心

目前库存虽然处于低位,但浙江工厂库存紧张情况有所缓解,截至12月22日,浙江地区库存在22.31万吨,11月底的年内低位上涨5.8万吨。

通过历史数据对比,排除2013年特殊情况导致的低库存,2016年四季度沿海甲醇库存处于2012年来低位。

图28:沿海库存2012-2016年变化走势

资料来源:卓创资讯 银河期货研发中心

总体来看,沿海库存当前处于较低位置,且下游需求中烯烃需求稳中早增加,短期国内跨区贸易流量和进口量不能快速恢复的情况下,预计2017年一季度沿海库存仍将处于低位。

六、下游需求分析

1、MTO/MTP

2016年国内新增多套CTO或MTO装置:神华榆林年产60万吨MTO装置,于2015年12月25日试车,产出合格聚烯烃产品;山东大泽年产20万吨的MTP装置,于3月18日投料试车;中煤蒙大年产60万吨MTO装置,4月15日投料试车成功;神华新疆160万吨CTO装置11月投产成功;青海盐湖33万吨CTO111月中旬投产;中天合创137万吨CTO装置12月底投产75%;常州富德33万吨MTO装置12月25日试车成功,江苏盛虹83万吨MTO装置12月26日点火试车。2016年一共投产的煤制、甲醇制烯烃486万吨,其中外采型MTO共计116万吨,年需甲醇约340万吨。2017年暂无新的CTO或MTO装置投产计划,部分推迟至2018年以后。

受甲醇价格大幅上涨影响,尽管塑料、聚丙烯价格同样大幅上涨,但MTO装置盈利能力下降,CTO盈利能力较好,按现金流利润核算,吨烯烃利润在3000元以上。

图29:MTO现货综合利润走势 图30:MTP现货和PDH(蓝色)利润走势

资料来源:wind资讯 银河期货研发中心

2、其他下游需求

2106年整体下游需求较稳定,同比2015年整体需求增加15%,其中传统下游需求同比增加11.7%。

图31:2015-2016甲醛月度需求(万吨) 图32:2015-2016醋酸月度需求(万吨)

图33:2015-2016二甲醚月度需求(万吨) 图34:2015-2016传统下游月度需求(万吨)

资料来源:wind资讯 银河期货研发中心

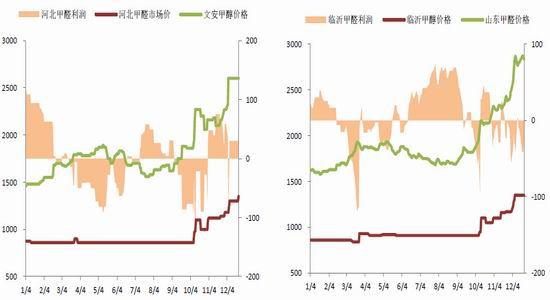

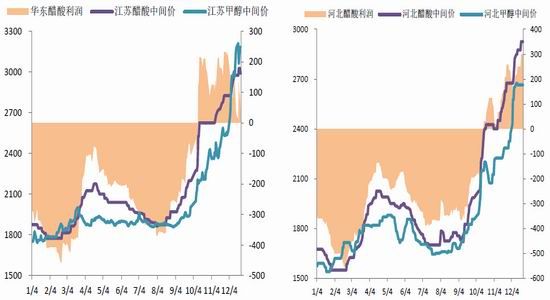

3、下游产业链利润

图35:沿海某工厂MTO-乙二醇综合利润 图36:沿海某工厂MTO-EO综合利润

资料来源:wind资讯 银河期货研发中心

图35:河北二甲醚综合利润 图36:江苏地区二甲醚利润

资料来源:wind资讯 银河期货研发中心

图35:河北甲醛综合利润 图36:江苏地区二甲醚利润

资料来源:wind资讯 银河期货研发中心

图37:华东醋酸利润 图38:河北地区醋酸利润

资料来源:wind资讯 银河期货研发中心

七、2017年度展望

图39:2107年平衡表展示:

2017年重点影响因素:上游方面

天然气装置重启可能:目前能够重启的天然气装置约有400万吨,目前市场价格能够给到利润,因为冬季限气导致的开工下滑能否在春节得到缓解,如果青海天然气装置开工回升,将能有效补充内蒙、山东地区货源,川渝地区开工回升,将会直接对港口输出增加。该部分产能如何平衡值得关注。新增产能投放情况:2017年山东地区产能投放较多,江苏盛虹MTO装置将会直接影响鲁南苏北地区甲醇需求,届时山东新增产能和关中、河南货源流入将会对该地区平衡起到重要作用。

下游方面

传统下游:虽然传统下游需求比较稳定,但利润情况不佳,2017年宏观增速能否继续支撑下游需求为未知数。

新兴需求:主要为常州和盛虹两套MTO带来的年月340万吨甲醇需求,这部分需求预计会助推国内上游开工增加和跨区物流的重新平衡。

进口方面

2016年南美限气影响较大,据悉智利甲醇工厂已重新签订气田,预计2017年开工将有提升。美国2016年产能投放的效果已经显现,其进口同比大幅减少,并且出口增加,2016年出口至中国的货源达到25万吨,特立尼达和多巴哥出口至中国的量达到60万吨,2017年该地区出口至中国的量预计仍有增加。中东地区重点在于伊朗新装置的投放,据悉伊朗2016年仅有165万吨装置计划下半年投产,加上sabic装置在2107年年度检修,预计上半年中东至中国的增量较小,需关注下半年新产能投放情况。

总结:2017年烯烃需求虽然大幅增加,但国内甲醇开工有提升能力,国际物流保持2016年水平的情况下,供需仍能达到平衡,山东、苏北在新甲醇产能投放前市场将有紧张情况出现,青海、新疆、川渝地区将加大输出。

银河期货