从进口来看,2017年进口量继续走高将成为大概率事件,特别是2017年下半年国外新增产能将会出现集中投产的情况,届时大量的进口货物将会对我国港口价格产生冲击。

成本支撑在2017年将会得到延续。煤炭价格仍会维持在一个相对高位。而原油在经历了近三年的熊市之后,2017年或将迎来其转折之年,油价重心将会逐步抬升。

总体来看,目前甲醇价格已经站上了一个更高的平台,随着烯烃装置的不断投产,再加上内地甲醇流入港口市场依然困难重重,港口供需关系明显偏紧,但是甲醇制烯烃装置的盈利性仍存在一定的不确定性,需要投资者持续关注,总体来看2017年甲醇价格仍将呈现出易涨难跌的态势。

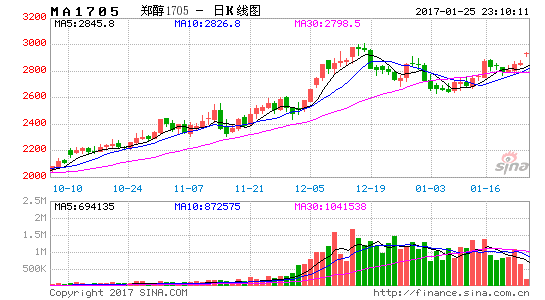

第1章甲醇的供应

1.1.2017年库存有望继续下降

截止12月初,港口总库存为60.93万吨,其中华东地区库存为38.5万吨;华南甲醇港口总库存为12.15万吨。相比9月份的最高峰下降幅度十分明显。

图1.1.1:甲醇港口库存 单位:万吨

资料来源:wind 南华研究

回顾2016年甲醇库存的变化,前三季度处于“垒库存”阶段,由年初的46万吨增加至9月中旬的峰值101万吨,幅度高达120%。10月份以后,甲醇港口库存量持续下降,尤其是华东地区的港口库存目前已降至40万吨以下,较年内高点已下降超过20万吨。目前来看,近两个月以来,甲醇进口到港量均较此前偏低,因此甲醇港口库存也下降明显。2017年随着港口两套外采大型烯烃装置投产,港口库存下降速度或将加快,长期库存下降预期或对甲醇期价形成支撑。

1.2.进口量大幅增加

2016年1-10月甲醇总进口量736.32万吨,同比去年增加282.13万吨,增幅达到了62.12%。我国甲醇月度进口量从以往的平均40万—50万吨突增至最高90万吨左右。

因成本优势,国际甲醇主要生产地集中于天然气丰富及成本相对较低的中东及东南亚一带,从2011-2015年中国甲醇按产销国排名来看,主要集中于伊朗、沙特、阿曼以及卡塔尔一带。但我们可以明显发现大量美国、特立尼达和多巴哥、委内瑞拉等美洲货物已经开始占据中国市场的份额。由于美国市场近两年产能增加明显,年增幅均在100%以上,而反观区内需求量则近乎零增长,这也导致美国市场供需矛盾进一步加剧,挤出效应下,部分美洲货物转而销往中国市场。2016年5月我国从美国进口量达到10万吨,6月和7月从特立尼达和多巴哥进口甲醇分别为14.85万吨和9.6万吨,单月进口量直逼进口量排名第二的沙特。2016年1—10月从美国和特立尼达和多巴哥进口甲醇总量分别为24.2万吨和54.4万吨,而2015年全年从美国和特立尼达和多巴哥进口甲醇总量只有0.02万吨和0.05万吨。

尽管从10月份起进口出现了明显的下滑,这主要是因为美国甲醇装置故障造成FOB短期价格抬升,伴随着美国国内装置的恢复重启以及国内港口烯烃装置的上马,进口量有望再创新高。

图1.2.1:甲醇进口依赖度

资料来源:wind 南华研究

第2章甲醇的需求

2.1.港口两套大型烯烃装置即将上马

中国经济的快速增长催生了甲醇消费的增长,目前中国已经成为全球甲醇消费中心,主要原因就是近两年甲醇制烯烃装置大量上线,这也在一定程度上实现了煤炭代替原油消费的模式。从下游需求分布来看,甲醇制烯烃产能的需求量独占榜首,预计2016年约占中需求量的47%。由于传统下游需求萎缩,开工率常年维持在中低位水平,对甲醇价格的影响越来越弱,如甲醛、二甲醚等产品多跟随甲醇涨跌,需求变动较不明显;甲醇制烯烃由于巨大的采购量优势,需求变动对甲醇整体的供需平衡影响较大。纵观后市,甲醇制烯烃装置仍会不断投产,甲醇需求仍有较大上升空间。

图2.1.1:下游需求占比分配

资料来源:华瑞资讯 南华研究

预计2017年共有4套甲醇制烯烃装置上马,其中3套需要外采甲醇。目前已经基本确定的将是2017年一季度常州富德和江苏盛虹的MTO将会投产(其中江苏盛虹烯烃产能83.3万吨,常州富德33万吨,全部外采,累积甲醇需求达到350万吨)。作为港口地区即将投产的两套烯烃装置,因其并未配套甲醇装置,故而其消耗甲醇均以外采为主,其消耗量与目前浙江兴兴和宁波富德两套烯烃装置所需要的甲醇量相差无几,这也将极大的提高港口甲醇的需求。

表2.1.1:2017年投产甲醇制烯烃装置

资料来源:wind 南华研究

2.2.甲醇制烯烃盈利空间受到挤压

目前甲醇的主要下游为甲醇制烯烃,几乎已经占据了甲醇总需求量的半壁江山,而甲醇制烯烃的主要产品为PP、PE以及其他精细化工产品。

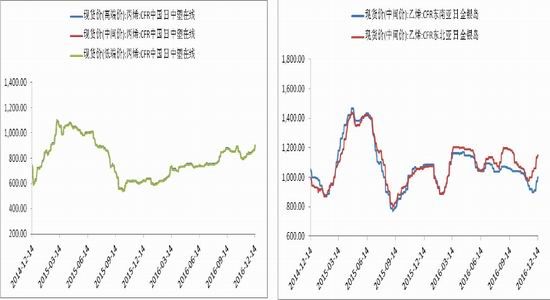

在需求持续发力的情况下,甲醇价格的不断上涨使得甲醇制烯烃项目的盈利性变得不容乐观。2016年以来甲醇价格屡创新高,从而挤压了项目的利润空间,当甲醇原料成本为2500元/吨时,每吨烯烃成本大约在8000元/吨左右。而目前来看,中国CFR丙烯价格901美元/吨,东北亚CFR乙烯价格在1145美元/吨左右。目前来看,甲醇制丙烯已经出现了较大面积的亏损,甲醇制烯烃装置频频降负荷,开工负荷已经下降至75%左右。因此,伴随着价格不断走高,甲醇制烯烃的盈利空间必将受到挤压,一旦其持续在亏损通道,甲醇外采量能否延续值得关注。

图2.2.1:丙烯价格 单位:元/吨 图2.2.2:乙烯价格 单位:元/吨

资料来源:wind 南华研究

第3章。成本支撑将会延续

我国甲醇生产主要采用的是煤制甲醇工艺,占比达到65%左右。2016年煤炭价格的大幅上涨在成本端带给了甲醇巨大的支持,预计2017年成本端的支撑有望延续。

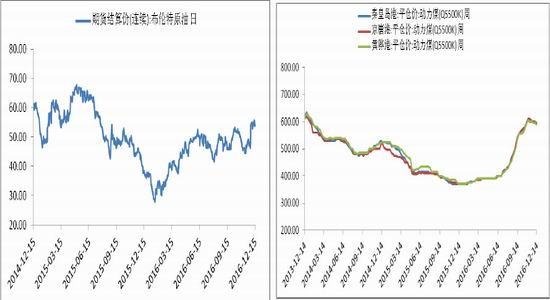

从煤炭供应端来看,我们认为随着煤矿生产工作日的放松以及2016年末先进产能的释放,2017年煤炭产量降幅将会同比减少,甚至不排除出现正增长的情况。受到2016年煤价波动过于剧烈的影响,未来煤炭生产(276制度、产能退出)、库存、销售(中长期合同)都将受到一定行政约束,煤炭行业将进入全环节调控时代,煤价波动幅度也将趋于缓和。尽管供应端将会比2016年略显宽松,但由于2016年消耗了大量的社会库存,2017年行业整体仍会处于低库存的状态,再加上国家去产能的基调并没有改变,由此决定了煤价并不会大幅度跳水。展望2017年煤炭价格走势,无论是从市场因素还是行政的约束的角度来看,我们认为煤炭市场价格将会出现理性回归,但仍会维持在一个相对高位。我们认为2017年动力煤均价将会在500-600之间,煤价相对低点将会出现在二季度。国内烯烃大规模投产之前,甲醇与原油的相关性主要是通过甲醇下游产品中二甲醚、MTBE和一些调油的组分来体现,由于它们消费占甲醇的比例在20%左右,相对偏小,故而联动性较低。在国内烯烃装置大规模投产之后,烯烃迅速取代了甲醛成为甲醇第一大下游产业。甲醇与原油的联动性不断提升。原油作为化工产品的风向标,是影响甲醇价格最重要的因素之一。

原油在经历了近三年的熊市之后,2017年或将迎来其转折之年。欧佩克和部分非欧佩克国家的联合限产使得原油市场供给端在2017年有扩张转变为收缩,而短期美国页岩油产量难以恢复到鼎盛时水平,在需求保持平稳的预期下,油价重心将会逐步抬升。

图3.1.1:原油价格 单位:美元/桶 图3.1.2:煤炭价格 单位:元/吨

资料来源:wind 南华研究

第4章。易涨难跌

目前甲醇是区域割裂的局面,内地与港口甲醇定价体系相对独立。华东港口地区是期货定价基准地,进口和烯烃的需求决定了期货的价格。2017年最大的亮点还在于常州富德和江苏盛虹的MTO项目的投产,届时华东港口地区甲醇新增需求将达到350万吨。而从进口来看,2017年进口量继续走高将成为大概率事件,特别是2017年下半年国外新增产能将会出现集中投产的情况,届时大量的进口货物将会对我国港口价格产生冲击。

总体来看,目前甲醇价格已经站上了一个更高的平台,随着烯烃装置的不断投产,再加上内地甲醇流入港口市场依然困难重重,港口供需关系明显偏紧,但是甲醇制烯烃装置的盈利性仍存在一定的不确定性,需要投资者持续关注,总体来看2017年甲醇价格仍将呈现出易涨难跌的态势。

南华期货 冯晓