摘要

适逢美国农业部的供需报告落地,整体消息面将归于平静,市场将重新审视基本面的供需平衡,当前为粕类需求逐步复苏的时间节点,而因季节因素冬季为菜粕需求淡季,故菜粕近远月价差在过去两个月间呈现放大的态势,这常规性思维恰恰给予我们进行近远月价差缩窄的套利机会。首先考虑外国进口成本的变化,加拿大为我国主要进口来源,美元兑加元突破前期震荡平台,加元短期将延续疲软的走势,将降低我国菜籽、菜粕的进口成本;其次,考虑国内终端采购意愿,因豆菜粕价差维持低位,饲料厂商购买菜粕的意愿并不强烈,但国内5月进口到港菜籽将超过60万吨,去年同期与前几个月单月到港仅为30万吨左右,消化压力将大增,豆菜粕价差将势必扩大,相对而言,菜粕远月价格考虑更多是远期的到港成本,受短期供需平衡的调节压力较小,故考虑菜粕近远月价差将逐步缩窄。

加元近期疲软,原料价格难上涨

受原油表现疲弱的拖累,加元近期延续了跌势,美元兑加元在突破前期整理平台后,有望继续走强。另一方面,美联储5月FOMC议息会议以来,呼吁在下半年尽快缩表的联储官员人数越来越多,也进一步提振美债收益率,美元的升值推动力将更强劲,根据美国联邦基金利率期货交易数据计算得出,预计6月加息的概率在上周美联储5月会议后站稳83%,预计12月再加息一次的概率也高达60%。美元强势对原油与非美货币均具有较强压力,短中期来看菜籽进口的价格或将承压。

大豆丰产利空,国内库存与预期到港皆充足

最新的USDA供需报告里调高了南美大豆产量预测值。2016/17年度阿根廷大豆产量预计为5700万吨,比4月份预测值调高100万吨,高于2015/16年度的5680万吨。而阿根廷当地的布宜诺斯艾利斯谷物交易所称,阿根廷2016/17年度大豆产量预期将达到5,750万吨,高于此前预估的5,650万吨,前期市场预期的减产变为增产。而巴西方面,2016/17年度巴西大豆产量将达到创纪录的1.116亿吨,比上月预测高出60万吨,比上年高出1510万吨。而反观国内目前的供应情况,进口大豆港口库存665万吨,对比几周前不足600万吨的低位,算是偏高了,而未来5~7月的月平均到港有望超过800万吨,整体供应粕类的供应难出现偏紧局面,且豆菜粕九月合约价差始终维持低位,菜粕近月期货价格亦将承受压力

美豆播种进行时,种植期天气暂无忧

截至2017年5月7日当周,美国大豆种植率为14%,不及预估值16%,上年同期为21%,五年均值为17%。从目前的气候观测,美国种植季气候偏向于厄尔尼诺现象,所以基本降雨不成问题,此前预期的拉尼娜效应已经结束,而据天气预报显示,进入种植关键期时,美国核心种植区域基本每周都会有降雨,天气炒作将难有作为,而针对菜粕近月合约而言,豆菜粕价差维持低位将容易拉大差距,因受低价替代的影响。

历史角度看,水产养殖旺季与淡季间的差异

从过去数年的价差走势可以看到,进入3月中旬以后水产养殖旺季到来,饲料商会备货菜粕以备鱼饲养殖使用,去年在豆粕天气炒作过后、加拿大进口压榨将受限的情况下,市场预期8~11月菜籽到港量基本为0,但实际情况在接近9月时发生逆转,近月价差缩窄且稳定在120~135,且在今年2月至3月期间价差同样处于该区间内,我们预期饲料商进行冬储买货与养殖业复苏的预期对于九月合约的推动作用将告一段落。

具体操作:

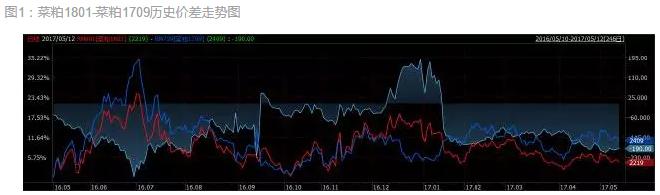

在5月11日收盘时,菜粕1709合约与菜粕1801合约价差为“195”,预计“菜粕1709-菜粕1801”合约价差将逐步缩窄至“150”位置,将止损设置在“215”位置。

资金分配:

考虑到同品种跨期套利方案安全性较高,可以将投资资金比率设置为60%,则假设100万投资资金,则60万用于套利操作。

比例分配:

按交易所交易规则,菜粕的近远月跨期套利有保证金优惠政策。

5月11日收盘时,菜粕1709为2431,菜油1801为2236,设保证金收取10%,合约设计为10吨/手。

根据每手所需保证金公式: 期货价格×合约规定每手吨数×保证金比例

由于郑商所的套利优惠,只收单边的保证金

1手菜粕1709需要保证金: 2431元/吨×10吨×10%×1手=2431元/手

60万资金可以操作手数: 600000÷2431=246(套)

即,可以买入菜粕1801合约246手 卖出菜粕1709合约246手

持有期:

考虑到9月合约在8月将提高保证金,我们建议该操作方案视行情发展持有至7月下旬,持有时间不超过3个月。

操作方案:

RM709-RM801价差在190~205的区间内收集筹码,设平均成本为195。当价差高于或到达215时,则全部止损。目标位为价差低于或处于150位置。

止损情况:

如果行情向不利方向发展,价差高于215,则理论最大亏损为:

亏损=(215-195)×10吨/手×246套= 4.92万

止盈情况:

行情到达150的目标位时,则理论盈利为:

获利=(195-150)×10吨/手×246套=11.07万

收益率:11.07万÷100万=11.07%

投机风险控制:

1)由于是套利组合,保证金比例变化会对仓位调整提出较高要求。当套利标的品种出现连续大幅波动时,交易所或将提高保证金比例,需防止此类情况出现。

2)持仓须避免进入8月,以防止保证金比例大规模上调,影响持仓变化。

3)不排除会因某些因素较大波动,两者价差快速上升突破215,造成亏损迅速扩大,因此要注意止损保护。