券商论剑2017 配置逻辑重回经济增长

多数券商认为,股市配置逻辑可能由“流动性”重回实体经济增长,A股可能经历从结构市到趋势上行的过程。

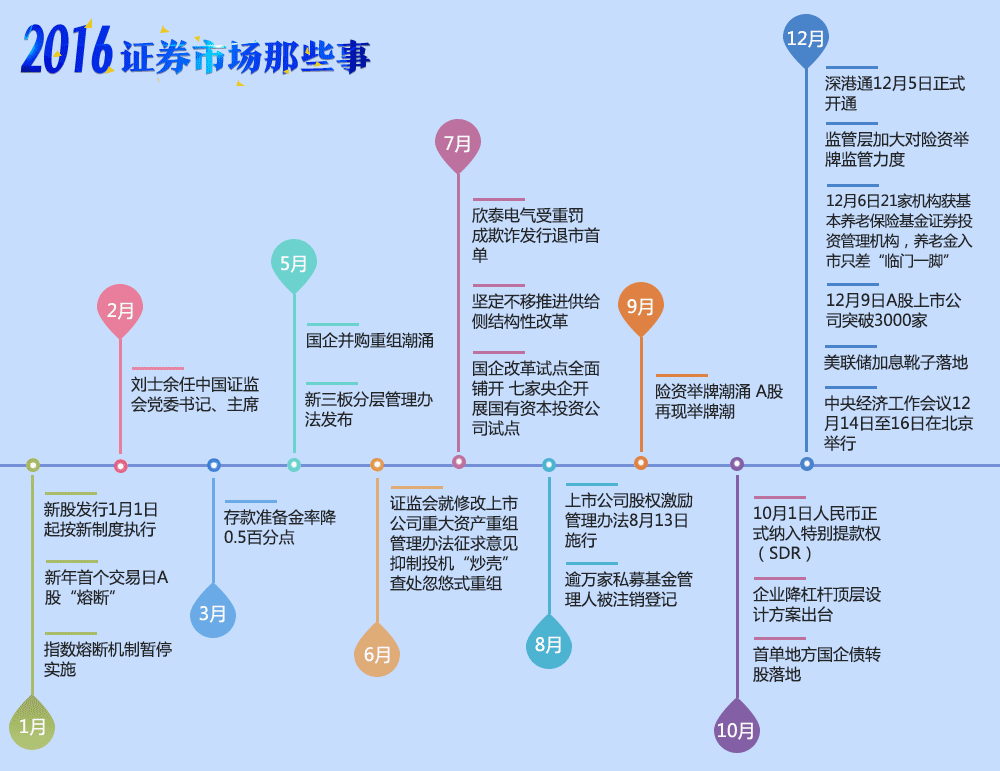

导语在不知不觉中2016年已行至岁末:这一年,国企改革战果颇丰;这一年,供给侧改革持续推进;这一年,养老金入市步伐渐行渐近;这一年,深港通正式顺利开通;这一年,A股上市公司突破3000家大关……26年来,中国资本市场不断发展与壮大,但也面临着诸多挑战,不可改变的是中国资本市场将沿着市场化、法治化、国际化的方向不断向前。

对于新的一年,每个人都怀揣着自己的憧憬与期待。那么2017年我们的经济与股市将遵循什么主线进行演绎?又有哪些机遇值得关注与布局?

作为每年年底的“必备大菜”,在此中证网市场频道特别精心策划并制作推出了这道年终大餐,与常年在市场中摸爬滚打的“你”一起,把脉经济变·革、探寻市场钱·途,伴你共同“赢战”即将到来的2017年!

投资时钟指向股市——券商2017投资版图大起底

上证指数波动区间

2800-3500

股市篇

多数券商认为,股市配置逻辑可能由“流动性”重回实体经济增长,A股可能经历从结构市到趋势上行的过程。

期市篇

展望2017年,大宗商品价格的走势,除了继续随着流动性起舞之外,各类商品市价的表现也取决于每种商品供应侧的收缩力度、经济增长和实际需求恢复的程度、以及美联储货币政策和实际利率走向等主要因素。

债市篇

展望2017年债券市场,明年债券市场更多是一个震荡市,需要在预期偏差中把握收益,并要重视信用风险。

2017 大腾挪中的七大猜想

在李超看来,稳增长和抑泡沫是2017年经济政策的核心着力点,稳增长主要靠“更加积极有效”的财政政策,货币政策则将维持稳健中性。2017年,供给侧结构性改革将继续执行,上游工业品价格上行压力大于回调压力,价格环境回暖引领盈利改善的正面逻辑占主导。

养老金入市

| 预计2017年养老体系的入市资金在千亿元左右 | |||||

| 养老支柱体系(未考虑商保) | 细分类 | 当前规模(2015,万亿元) | 按法规规定的可入市比例(按股权类资产口径) | 实际入市比例 | 明年可能入市资金(亿元) |

| 基本养老保险 | 社会保险基金 | 3.99 | 此前只能投资国债和银行存款,现可委托给全国社保基金管理,上限30% | 委托部分预计和企业年金类似,10%左右 | 400 |

| 战略储备保险 | 战略储备保险 | 1.91 | 最高比例40% | 偏二级市场部分估算为15%—20%(不可虑一级市场及长期投资) | 200 |

| 补充养老保险 | 企业年金 | 0.95 | 根据企业年金管理办法目前上限为30% | 估算在10%左右 | 200 |

| 职业年金 | 初建,估算0.2—0.3 | 根据今年的职业年金管理办法上限为30% | 预计未来也在10%左右 | 200 | |

| 总计 | 1000 | ||||

| 资料来源:全国社保基金理事会,万得资讯,中金公司研究部 |

2016年A股市场探底震荡,整体来看处于休整状态,但不少具有多方能量的高频关键词不断出现,反复引领市场企稳回升,并不断激发市场人气。统计发现,改革、举牌、PPP、深港通、股权转让等五大关键词对今年A股市场影响时间长且力度大。